-

Jahres- und Konzernabschlussprüfung

Wir unterstützen Sie als Wirtschaftsprüfungsgesellschaft dabei, das Vertrauen der Öffentlichkeit in Ihre Finanzberichterstattung zu stärken – egal ob es sich um gesetzliche oder freiwillige Abschlussprüfungen handelt.

-

Prüferische Durchsicht (Review)

Auch die prüferische Durchsicht (Review) kann für Ihr Unternehmen hilfreich sein, um die Zuverlässigkeit und das Vertrauen der Öffentlichkeit in Ihre Finanzberichterstattung zu stärken.

-

Globale Prüfungsmethodologie

Unsere Prüfungsmethodologie ist darauf ausgerichtet, standardisierte und konsistente Prüfungsleistungen sicherzustellen. Alle Mitgliedsfirmen von Grant Thornton wenden weltweit einheitlich HorizonTM an.

-

Rechnungslegungsbezogene Beratung

Da die Rechnungslegung nach UGB, US-GAAP oder IFRS in ständiger Bewegung ist, gilt es das eigene Rechnungswesen diesbezüglich im Blick zu behalten. Mehr denn ist es essentiell potentiellen Fehlern präventiv entgegenzuwirken.

-

Sonderprüfungen

Neben der klassischen Abschlussprüfung gibt es branchen- oder anlassbezogene gesetzliche Bestimmungen. Es steigt aber auch der Bedarf an unabhängiger und kompetenter Beratung durch Sachverständige.

-

Prüfungsnahe Beratungsleistungen

Bei prüfungsnahen Beratungsleistungen ist die Erfahrung und das Fachwissen der Abschlussprüferin oder des Abschlussprüfers von großer Bedeutung, da dies die Basis für einen guten Service bildet.

-

Corporate Tax

Wir sind Ihre Problemlöser:innen für unternehmenssteuerliche Fragen

-

Restructuring, Mergers & Acquisition

Mit Kompetenz und Kreativität zur perfekten Struktur

-

International Tax

Immer dort, wo unsere Klient:innen uns brauchen

-

Transfer Pricing

Wir sind Ihre Expert:innen für eine optimale Verrechnungspreisstruktur

-

Indirect Tax & Customs

Wir kümmern uns um Ihre indirekten Steuern, damit Sie sich um Ihr Business kümmern können

-

Private Wealth

Wir sind Ihr kompetenter Partner im Bereich Private Wealth Tax Services

-

Real Estate Tax

Wir sind in jeder Lebensphase Ihrer Immobilie ein wertvoller Begleiter

-

Global Mobility Services

Lokale Verwurzelung und globale Vernetzung als Erfolgsrezept für erfolgreiches Entsendungsmanagement

-

Berater:innen für Berater:innen

Als Berater:innen für Berater:innen unterstützen wir in komplexen Situationen

-

Buchhaltung und Finanzbuchhaltung

Um als zukunftsorientiertes Unternehmen erfolgreich zu sein, sind eine effektive Buchhaltung und Finanzbuchhaltung unabdinglich. Um den größten Nutzen aus diesem Bereich Ihres Unternehmens zu ziehen, stehen wir hinter Ihnen.

-

Jahres- und Konzernabschlusserstellung

Abhängig von Ihrer Unternehmensgröße und der von Ihnen gewählten Rechtsform, sind Sie zur Jahresabschlussaufstellung verpflichtet. Wir unterstützen Sie bei Ihren Pflichten.

-

Payroll Services

Personalverrechnungsthemen ändern sich rasant und gewinnen zunehmen an Komplexität. Unser Leistungsangebot reicht von der termingetreuen Abwicklung der gesamten Personalverrechnung bis hin zu rechtlichen Einzelauskünften.

-

Tax Compliance

Bei zahlreichen Geschäftsentscheidung sind steuerliche Aspekte zu beachten. Wir unterstützen bei der Erstellung von Steuererklärungen, der Berechnung der vorläufigen Steuer, und der Prüfung von Steuerbescheiden.

-

Robotic Process Automation

Wir helfen Ihnen mit unserem Robotic Process Automation Service, Ihre Prozesse zu automatisieren und somit effizienter und kostengünstiger zu agieren, bei gleichzeitiger Qualitätssteigerung und Erhöhung der Kundenzufriedenheit.

-

Unternehmensbewertung

Bewertungen zählen zu unserer Kernkompetenz. Als Wirtschaftsprüfer und Steuerberater bündeln wir umfassendes Wissen mit unserer jahrelangen, praktischen Erfahrung.

-

Forensic Services

Wir sind als verlässlicher Partner an Ihrer Seiter, wenn es im Geschäftsrisiken geht und unterstützen Sie in Verdachtsfällen, bei Streitigkeiten oder entwickeln eine Präventionsstrategie für den Ernstfall.

-

Transaktionsberatung

Die Gründe für den Kauf Kauf oder Verkauf von Unternehmen(santeilen) oder der Neustrukturierung einer Finanzierung können vielfältig sein. Wir unterstützen Sie während des gesamten Transaktionsprozesses.

-

Sustainability Services

Nachhaltigkeit ist längst kein Trend mehr, sondern der einzige Weg, eine lebenswerte Zukunft zu gestalten. Unsere Expertinnen und Experten unterstützen Sie dabei Ihre Nachhaltigkeitsstrategie erfolgreich zu entwickeln und Ihr Nachhaltigkeits-Reporting regelkonform zu erstellen.

-

Mergers & Acquisitions

Märkte und Wettbewerbsbedingungen unterliegen einem stetigen und zunehmend rasanten Wandel, wodurch sich bestehende Geschäftsmodelle ändern können. Wir optimieren Ihre Unternehmenstransaktionen.

-

Restrukturierung & Fortbestehensprognose

Unternehmen, die ihre Wettbewerbsfähigkeit erhalten oder wiederherstellen möchten, müssen sich an geänderte Marktgegebenheiten anpassen. Mit unserem umfangreichen Leistungsspektrum unterstützen wir Sie dabei.

-

IT Audit & Special Attestation

Wir führen unsere IT-Audits in Anlehnung an national und international anerkannte Richtlinien und Standards durch. Darüber hinaus prüfen und testieren wir ausgelagerte Dienstleistungen mit unserem Special Attestation Service.

-

Internal Audit

Die Hauptaufgabe ist den Unternehmenswert durch risikobasierte, objektive Beratung zu schützen und zu steigern. Internes Revision kann als Katalysator für positive Veränderungen wirken.

-

Sachverständigenleistungen & Litigation Support

Im Bereich des wirtschaftsorientierten Sachverständigenwesens bieten Ihnen unsere Expert:innen umfassende Leistungen mit einem breiten Kompetenzspektrum.

-

Blockchain und Crypto Assets

Blockchain und Smart Contracts gewinnen zunehmend an Bedeutung. Wir bieten Ihnen umfassende Audit- und Bestätigungsleistungen für Blockchain-Technologien sowie Blockchain-Geschäftsmodelle.

-

Unternehmensstrategie

Wir unterstützen Sie dabei, Ihr Unternehmen erfolgreich in die Zukunft zu führen und Ihr Angebotsspektrum im Markt zu verankern.Die Grundlage dafür ist eine fundierte und zukunftsfähige Unternehmens- und Markenstrategie.

-

Export & Sanctions Compliance Services

Unser Team aus erfahrenen Expert:innen begleitet Sie durch die komplexe Welt der Sanktionen, Exportkontrollgesetze und -vorschriften der EU, der USA sowie anderer Gerichtsbarkeiten.

-

Cyber Security

Der Ausfall von IT-Systemen, dadurch ausgelöste Betriebsunterbrechungen und der Verlust von kritischen Daten gehören zu den größten Geschäftsrisiken für Unternehmen. Aktuelle Fälle unterstreichen die Notwendigkeit einer strategischen Absicherung und Sensibilisierung für das Thema und erfordern eine holistische Herangehensweise sowie fachliche Expertise, die sämtliche legislative, regulatorische und technische Aspekte der Cybersicherheit berücksichtigt und Unternehmen gegen die täglich steigenden Vorfälle der Cyberkriminalität absichert

-

Internationale Projektkoordination

Unser International Engagement Management Team ist Ihre zentrale Anlaufstelle für internationale Projekte in allen unseren Servicelines. Dabei übernehmen wir das operative Projektmanagement für Sie und agieren als zentrale Anlauf- und Koordinationsstelle für ihre Projekte.

-

International Desks

Ein internationales multidisziplinäres Team aus Österreich steht Ihnen bei Entwicklungsprojekten und Transaktionen sowohl aus Inbound- als auch aus Outbound-Perspektive gerne zur Seite. Genaue Kenntnisse der lokalen Märkte und Rahmenbedingungen sind auch für Unternehmen, die bereits global aktiv sind, entscheidend für den Geschäftserfolg.

-

Freie Berufe & Kreativbranche

Wir bieten allen Professionals, die der Gruppe „Freie Berufe“ angehören, sowie Kreativen praktische Lösungen, um Veränderungen effizient und erfolgreich zu bewältigen.

-

Fracht- & Logistikbranche

Mit unserem Verständnis für die Herausforderungen rund um Transport, Versand und Lagerung ist Grant Thornton Austria ein erfahrener Begleiter für die Fracht- und Logistikbranche.

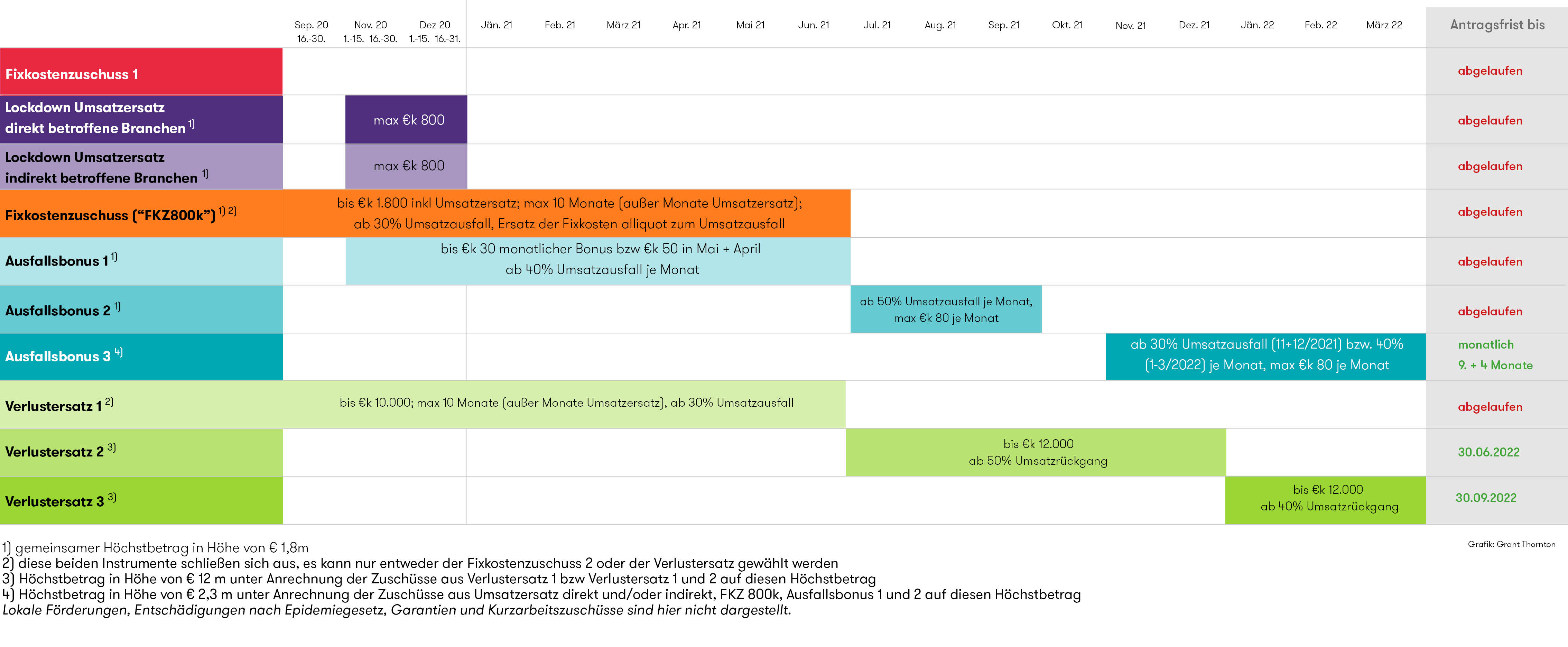

Unternehmen, die mit einem Umsatzrückgang von zumindest 30% konfrontiert sind und die die sonstigen Anspruchsvoraussetzungen erfüllen, haben für den Zeitraum vom 16.09.2020 bis 30.06.2021 den Anspruch auf Ersatz von 70% bzw. 90% des aufgelaufenen Verlustes innerhalb des gewählten Betrachtungszeitraums (Verlustersatz 1).

Für Zeiträume vom 1. Juli 2021 bis 31. Dezember 2021 besteht bei Vorliegen eines Umsatzrückgangs von zumindest 50% ebenfalls ein Anspruch auf Verlustersatz (Verlustersatz 2).

Ende Dezember wurde eine weitere Verlängerung des Verlustersatzes für den Zeitraum vom 01.01.2022 bis 31.03.2022 beschlossen (Verlustersatz 3). Dieser steht ab einem Umsatzrückgang von 40% zu.

Trotz Verlängerung des Verlustersatzes aufgrund des neuerlichen Lockdowns in 11/2021 und 12/2021 blieben die Anspruchsvoraussetzungen für den Verlustersatz 2 unverändert. Während der Ausfallbonus, der für den Zeitraum 11/2021 und 12/2021 bereits ab einem Umsatzrückgang von 30% in Anspruch genommen werden kann, angepasst wurde, bleibt die Hürde für den Verlustersatz unverändert hoch. Gefordert ist weiterhin ein Umsatzrückgang von 50%.

Die Höhe des maximalen Verlustersatzes für alle Zeiträume gemeinsam wurde zuletzt von EUR 10.000.000,-- auf EUR 12.000.000 erhöht. Der Erhöhungsbetrag von 2.000.000,-- kann erst im Rahmen des Verlustersatzes 2 oder des Verlustersatzes 3 in Anspruch genommen werden. Für den Verlustersatz 1 stehen weiterhin maximal EUR 10.000.000 zur Verfügung.

Überblick Verlustersatz 1 (16.09.2020 bis 30.06.2021)

- COVID-19-bedingter Umsatzausfall im Ausmaß von zumindest 30 %

- Unternehmen mit Sitz oder Betriebsstätte in Österreich

- Operative Tätigkeit in Österreich, die zu selbständigen, freiberuflichen oder gewerblichen Einkünften iSd EStG führen

- Maßnahmen zur Verlustreduzierung („Schadensminderungspflicht mittels ex ante Betrachtung“).

- Erhalt von Arbeitsplätzen

- Förderausschluss für Unternehmen mit mehr als 250 Mitarbeitern per 31.12.2019, die mehr als 3% der Mitarbeiter (gerechnet in Vollzeitäquivalenten) im Betrachtungszeitraum gekündigt haben, statt Kurzarbeit in Anspruch zu nehmen (sofern nicht eine gesonderte Genehmigung vorliegt)

- Zumutbare Maßnahmen zum Erhalt der Arbeitsplätze (z.B. durch Kurzarbeit)

- Angemessene Vergütungspolitik:

- Boni an Vorstände/Geschäftsführer in 2020 und 2021 dürfen nicht mehr als 50% der Bonuszahlung für das Wirtschaftsjahr 2019 betragen

- Angemessene Vergütung der Mitarbeiter im Rahmen der rechtlichen Möglichkeiten

- Keine Verwendung des Verlustersatzes zur Zahlung von Boni an Vorstände und Geschäftsführer

- Entnahmen und Gewinnausschüttungen

- Verboten vom 16.3.2020 bis 30.6.2021

- maßvolle Entnahme-/Gewinnausschüttungspolitik bis 31.12.2021

- Kürzung der Verluste durch z.B. Versicherungen oder anderweitige Unterstützung der öffentlichen Hand

- Beaufsichtigte Rechtsträger des Finanzsektors

- Unternehmen im alleinigen Eigentum von Gebietskörperschaften und sonstigen Einrichtungen öffentlichen Rechts stehende Einrichtungen sowie Unternehmen im mehrheitlichen Eigentum von Gebietskörperschaften und sonstigen Einrichtungen öffentlichen Rechts stehende Einrichtungen, die einen Eigendeckungsgrad von weniger als 75 % haben

- Unternehmen, die Zahlungen aus dem Non-Profit-Organisationen Unterstützungsfonds beziehen

- das betroffene Unternehmen befand sich zum 31.12.2019 (bzw. bei abweichendem Wirtschaftsjahr zum letzten Bilanzstichtag vor dem 31.12.2019) in Schwierigkeiten („Unternehmen in Schwierigkeiten“ gemäß EU-Gruppenfreistellungsverordnung), wobei durch Maßnahmen zur Stärkung des Eigenkapitals gegengesteuert werden kann. Ferner gibt es für Klein–und Kleinstunternehmen Ausnahmen von diesem Ausschlussgrund (z.B. wenn weder Rettungsbeihilfen noch Umstrukturierungsbeihilfen bezogen wurden) oder die Förderungen im Rahmen der De-minimis-Verordnung gewährt werden.

- das betreffende Unternehmen befindet sich in einem Insolvenzverfahren

- Neu gegründete Unternehmen ohne Umsätze vor dem 16.9.2020

- Es bestehen verschiedene Ausschlussgründe iZm steuerrechtlichen Verfehlungen bzw. Ausgestaltungen (Missbrauch, Finanzstrafen, Sitz oder Niederlassung in nichtkooperativem Staat, Nichtdeklaration von Hinzurechnungsbesteuerung/Methodenwechsel)

- Der maßgebliche Verlust ermittelt sich vereinfacht aus dem negativen Betriebsergebnis zuzüglich dem negativen Zinssaldo neutralisiert um sonstige Erträge bzw. Aufwendungen iZm dem Anlagevermögen. Der Verlust ist um diverse öffentliche Zuschüsse/Förderungen und Versicherungsleistungen iZm dem eingetretenen Schaden/Verlusten zu kürzen. Ferner sind steuerliche Mehr-Weniger Rechnungen iZm den Verlust eingeflossenen Erträgen/Aufwendungen zu berücksichtigen.

- Die Höhe des Verlustersatzes entspricht 70% des ermittelten Verlustes. Bei Klein- oder Kleinstunternehmen (Definition gemäß Allgemeine Gruppenfreistellungsverordnung ==> Konzernbegriff) erhöht sich die Ersatzrate auf 90% der Bemessungsgrundlage.

- Maximaler Verlustersatz: EUR 10.000.000,-- je Unternehmen

- Für die Berechnung des Verlustes sowie zur Dokumentation des Umsatzausfalls sind ein oder mehrere der folgenden Betrachtungszeiträume zu wählen, wobei sich der Umsatzausfall aus dem Vergleich zu den jeweils entsprechenden Zeiträumen des Jahres 2019 (Vergleichszeiträume) ergibt. Anträge können für bis zu maximal zehn der folgenden Betrachtungszeiträume gestellt werden:

- Betrachtungszeitraum 1: 16. September 2020 bis 30. September 2020

- Betrachtungszeitraum 2: Oktober 2020

- Betrachtungszeitraum 3: November 2020

- Betrachtungszeitraum 4: Dezember 2020

- Betrachtungszeitraum 5: Jänner 2021

- Betrachtungszeitraum 6: Februar 2021

- Betrachtungszeitraum 7: März 2021

- Betrachtungszeitraum 8: April 2021

- Betrachtungszeitraum 9: Mai 2021

- Betrachtungszeitraum 10: Juni 2021

- Die gewählten Betrachtungszeiträume müssen zeitlich zusammenhängen. Eine Lücke ist nur für jene Zeiträume möglich, in denen ein Lockdown-Umsatzersatz beantragt wird. Details zu Wechselwirkungen zwischen Verlustersatz und Lockdown-Umsatzersatz finden Sie unter dem nächsten Punkt Abwicklung/Auszahlung.

Antragstellung/Auszahlung

- Die Anträge sind ab 16.12.2020 bis spätestens 31.03.2022 zu stellen, wobei in 2 Tranchen beantragt werden kann.

- Tranche 1:

- 70%-Akontozahlung

- ab 16.12.2020 und bis spätestens 30.06.2021

- auf Basis einer Prognoserechnung bzw. durch pauschale Schätzung des Verlustes auf Basis der Vorjahresdaten

- die Bestätigung der Prognoserechnung ist durch einen Steuerberater, Wirtschaftsprüfer oder Bilanzbuchhalter vorzunehmen

- Tranche 2:

- umfasst die verbleibenden 30% bzw. 100%, sofern keine Tranche 1 beantragt wurde

- Beantragung hat ab 01.07.2021 bis spätestens 31.03.2022 zu erfolgen

- mit Tranche 2 sind zugleich etwaige notwendige Korrekturen zur ersten Tranche vorzunehmen

- Bestätigung des Verlustes sowie des Umsatzausfalls durch einen Steuerberater, Wirtschaftsprüfer oder Bilanzbuchhalter in Form einer gutachterlichen Stellungnahme

- Im Rahmen der Beantragung der 2. Tranche kann auch der gemäß Tranche 1 gewählte Betrachtungszeitraum geändert werden.

Wechselwirkung mit Lock-Down-Umsatzersatz:

- Sofern ein Lockdown-Umsatzersatz zusteht und eine Beantragung beabsichtigt ist, ist dieser immer zeitlich vorgelagert zu stellen.

- Wenn für November und oder Dezember ein Lockdown-Umsatzersatz beantragt wird, kann für diesen Betrachtungszeitraum kein Verlustersatz beantragt werden.

- Wenn im gewählten Betrachtungszeitraum auch Tage enthalten sind, die Teil des Lockdown-Umsatzersatzes sind (z.B. 1.-15. Dezember 2020) ist der für den jeweiligen Betrachtungszeitraum ermittelte Verlust anteilig um die Lockdown-Tage zu kürzen.

Wechselwirkung mit Fixkostenzuschuss 800.000 (FKZ800k):

- Es kann entweder der FKZ800k oder der Verlustersatz beantragt werden

- Sofern schon ein Antrag auf FKZ800k gestellt wurde und sich herausstellt, dass der Verlustersatz sinnvoller ist, kann der Antrag auf FKZ1800k bis zur Endabrechnung zurückgezogen werden und ein Antrag auf Verlustersatz gestellt werden. Bereits erhaltene Zahlungen sind zurückzuzahlen bzw. können eventuell auf einen etwaigen zustehenden Verlustersatz angerechnet werden.

Überblick Verlustersatz 2 (01.07.2021 bis 31.12.2021)

- COVID-19-bedingter Umsatzausfall im Ausmaß von zumindest 50 %

- Unternehmen mit Sitz oder Betriebsstätte in Österreich

- Operative Tätigkeit in Österreich, die zu selbständigen, freiberuflichen oder gewerblichen Einkünften iSd EStG führen

- Maßnahmen zur Verlustreduzierung („Schadensminderungspflicht mittels ex ante Betrachtung“).

- Erhalt von Arbeitsplätzen

- Förderausschluss für Unternehmen mit mehr als 250 Mitarbeitern per 31.12.2019, die mehr als 3% der Mitarbeiter (gerechnet in Vollzeitäquivalenten) im Betrachtungszeitraum gekündigt haben, statt Kurzarbeit in Anspruch zu nehmen (sofern nicht eine gesonderte Genehmigung vorliegt)

- Zumutbare Maßnahmen zum Erhalt der Arbeitsplätze (z.B. durch Kurzarbeit)

- Angemessene Vergütungspolitik bis 31.12.2021:

- Boni an Vorstände/Geschäftsführer in 2020 und 2021 dürfen nicht mehr als 50% der Bonuszahlung für das Wirtschaftsjahr 2019 betragen

- Angemessene Vergütung der Mitarbeiter im Rahmen der rechtlichen Möglichkeiten

- Keine Verwendung des Verlustersatzes zur Zahlung von Boni an Vorstände und Geschäftsführer

- Entnahmen und Gewinnausschüttungen

- Verboten vom 16.03.2020 bis 30.06.2021

- Maßvolle Entnahme-/Gewinnausschüttungspolitik bis 31.12.2021

- Kürzung der Verluste durch z.B. Versicherungen oder anderweitige Unterstützung der öffentlichen Hand

- Beaufsichtigte Rechtsträger des Finanzsektors

- Unternehmen im alleinigen Eigentum von Gebietskörperschaften und sonstigen Einrichtungen öffentlichen Rechts stehende Einrichtungen sowie Unternehmen im mehrheitlichen Eigentum von Gebietskörperschaften und sonstigen Einrichtungen öffentlichen Rechts stehende Einrichtungen, die einen Eigendeckungsgrad von weniger als 75 % haben

- Unternehmen, die Zahlungen aus dem Non-Profit-Organisationen Unterstützungsfonds beziehen

- das betroffene Unternehmen befand sich zum 31.12.2019 (bzw. bei abweichendem Wirtschaftsjahr zum letzten Bilanzstichtag vor dem 31.12.2019) in Schwierigkeiten („Unternehmen in Schwierigkeiten“ gemäß EU-Gruppenfreistellungsverordnung), wobei durch Maßnahmen zur Stärkung des Eigenkapitals gegengesteuert werden kann. Ferner gibt es für Klein–und Kleinstunternehmen Ausnahmen von diesem Ausschlussgrund (z.B. wenn weder Rettungsbeihilfen noch Umstrukturierungsbeihilfen bezogen wurden) oder die Förderungen im Rahmen der De-minimis-Verordnung gewährt werden.

- das betreffende Unternehmen befindet sich in einem Insolvenzverfahren

- Neu gegründete Unternehmen ohne Umsätze vor dem 01.11.2020

- Es bestehen verschiedene Ausschlussgründe iZm steuerrechtlichen Verfehlungen bzw. Ausgestaltungen (Missbrauch, Finanzstrafen, Sitz oder Niederlassung in nichtkooperativem Staat, Nichtdeklaration von Hinzurechnungsbesteuerung/Methodenwechsel)

- Der maßgebliche Verlust ermittelt sich vereinfacht aus dem negativen Betriebsergebnis zuzüglich dem negativen Zinssaldo neutralisiert um sonstige Erträge bzw. Aufwendungen iZm dem Anlagevermögen. Der Verlust ist um diverse öffentliche Zuschüsse/Förderungen und Versicherungsleistungen iZm dem eingetretenen Schaden/Verlusten zu kürzen. Ferner sind steuerliche Mehr-Weniger Rechnungen iZm den Verlust eingeflossenen Erträgen/Aufwendungen zu berücksichtigen.

- Die Höhe des Verlustersatzes entspricht 70% des ermittelten Verlustes. Bei Klein- oder Kleinstunternehmen (Definition gemäß Allgemeine Gruppenfreistellungsverordnung ==> Konzernbegriff) erhöht sich die Ersatzrate auf 90% der Bemessungsgrundlage.

- Maximaler Verlustersatz: EUR 12.000.000,-- je Unternehmen, wobei der Ersatz aus dem Verlustersatz 1 anzurechnen ist

- Für die Berechnung des Verlustes sowie zur Dokumentation des Umsatzausfalls sind ein oder mehrere der folgenden Betrachtungszeiträume zu wählen, wobei sich der Umsatzausfall aus dem Vergleich zu den jeweils entsprechenden Zeiträumen des Jahres 2019 (Vergleichszeiträume) ergibt. Anträge können für bis zu maximal sechs der folgenden Betrachtungszeiträume gestellt werden:

- Betrachtungszeitraum 1: Juli 2021

- Betrachtungszeitraum 2: August 2021

- Betrachtungszeitraum 3: September 2021

- Betrachtungszeitraum 4: Oktober 2021

- Betrachtungszeitraum 5: November 2021

- Betrachtungszeitraum 6: Dezember 2021

- Die gewählten Betrachtungszeiträume müssen zeitlich zusammenhängen. Es darf eine Lücke zwischen dem Beantragten Verlustersatz 1 bzw. dem Fixkostenzuschuss 800.000 (möglich für Zeiträume bis Juni 2021)

- Die Anträge sind ab 16.08.2021 bis spätestens 30.06.2022 zu stellen, wobei in 2 Tranchen beantragt werden kann.

- Tranche 1:

- 70%-Akontozahlung

- ab 16.08.2021 und bis spätestens 09.01.2022

- auf Basis einer Prognoserechnung bzw. durch pauschale Schätzung des Verlustes auf Basis der Vorjahresdaten

- Antragseinbringung durch einen Steuerberater, Wirtschaftsprüfer oder Bilanzbuchhalter, welcher die Plausibilität der Prognoserechnung zu bestätigen hat

- Tranche 2:

- umfasst die verbleibenden 30% bzw. 100%, sofern keine Tranche 1 beantragt wurde

- Beantragung hat ab 01.01.2022 bis spätestens 30.06.2022 zu erfolgen

- mit Tranche 2 sind zugleich etwaige notwendige Korrekturen zur ersten Tranche vorzunehmen

- Antragseinbringung durch einen Steuerberater, Wirtschaftsprüfer oder Bilanzbuchhalter

- Bestätigung des Verlustes sowie des Umsatzausfalls durch einen Steuerberater, Wirtschaftsprüfer oder Bilanzbuchhalter in Form einer gutachterlichen Stellungnahme

- Im Rahmen der Beantragung der 2. Tranche kann auch der gemäß Tranche 1 gewählte Betrachtungszeitraum geändert werden.

Überblick Verlustersatz 3 (01.01.2022 bis 31.03.2022)

- COVID-19-bedingter Umsatzausfall im Ausmaß von zumindest 40 %

- Unternehmen mit Sitz oder Betriebsstätte in Österreich

- Operative Tätigkeit in Österreich, die zu selbständigen, freiberuflichen oder gewerblichen Einkünften iSd EStG führen

- Maßnahmen zur Verlustreduzierung („Schadensminderungspflicht mittels ex ante Betrachtung“).

- Erhalt von Arbeitsplätzen

- Förderausschluss für Unternehmen mit mehr als 250 Mitarbeitern per 31.12.2019, die mehr als 3% der Mitarbeiter (gerechnet in Vollzeitäquivalenten) im Betrachtungszeitraum gekündigt haben, statt Kurzarbeit in Anspruch zu nehmen (sofern nicht eine gesonderte Genehmigung vorliegt)

- Zumutbare Maßnahmen zum Erhalt der Arbeitsplätze (z.B. durch Kurzarbeit)

- Angemessene Vergütungspolitik ab 23.12.2021 bis 31.12.2022:

- Boni an Vorstände/Geschäftsführer dürfen nicht mehr als 50% der Bonuszahlung für das Wirtschaftsjahr 2019 betragen

- Angemessene Vergütung der Mitarbeiter im Rahmen der rechtlichen Möglichkeiten

- Keine Verwendung des Verlustersatzes zur Zahlung von Boni an Vorstände und Geschäftsführer

- Entnahmen und Gewinnausschüttungen

- Verboten vom 01.01.2022 bis 30.06.2022

- maßvolle Entnahme-/Gewinnausschüttungspolitik vom 01.01.2022 bis 31.12.2022

- Kürzung der Verluste durch z.B. Versicherungen oder anderweitige Unterstützung der öffentlichen Hand

- Beaufsichtigte Rechtsträger des Finanzsektors

- Unternehmen im alleinigen Eigentum von Gebietskörperschaften und sonstigen Einrichtungen öffentlichen Rechts stehende Einrichtungen sowie Unternehmen im mehrheitlichen Eigentum von Gebietskörperschaften und sonstigen Einrichtungen öffentlichen Rechts stehende Einrichtungen, die einen Eigendeckungsgrad von weniger als 75 % haben

- Unternehmen, die Zahlungen aus dem Non-Profit-Organisationen Unterstützungsfonds beziehen

- das betroffene Unternehmen befand sich zum 31.12.2019 (bzw. bei abweichendem Wirtschaftsjahr zum letzten Bilanzstichtag vor dem 31.12.2019) in Schwierigkeiten („Unternehmen in Schwierigkeiten“ gemäß EU-Gruppenfreistellungsverordnung), wobei durch Maßnahmen zur Stärkung des Eigenkapitals gegengesteuert werden kann. Ferner gibt es für Klein–und Kleinstunternehmen Ausnahmen von diesem Ausschlussgrund (z.B. wenn weder Rettungsbeihilfen noch Umstrukturierungsbeihilfen bezogen wurden) oder die Förderungen im Rahmen der De-minimis-Verordnung gewährt werden.

- das betreffende Unternehmen befindet sich in einem Insolvenzverfahren

- Neu gegründete Unternehmen ohne Umsätze vor dem 01.11.2021

- Es bestehen verschiedene Ausschlussgründe iZm steuerrechtlichen Verfehlungen bzw. Ausgestaltungen (Missbrauch, Finanzstrafen, Sitz oder Niederlassung in nichtkooperativem Staat, Nichtdeklaration von Hinzurechnungsbesteuerung/Methodenwechsel)

- Geldstrafen oder Ersatzfreiheitsstrafen auf Grund Verwaltungsübertretungen nach dem COVID-19-Maßnahmengesetz im Betrachtungszeitraum

- Der maßgebliche Verlust ermittelt sich vereinfacht aus dem negativen Betriebsergebnis zuzüglich dem negativen Zinssaldo neutralisiert um sonstige Erträge bzw. Aufwendungen iZm dem Anlagevermögen. Der Verlust ist um diverse öffentliche Zuschüsse/Förderungen und Versicherungsleistungen iZm dem eingetretenen Schaden/Verlusten zu kürzen. Ferner sind steuerliche Mehr-Weniger Rechnungen iZm den in den Verlust eingeflossenen Erträgen/Aufwendungen zu berücksichtigen.

- Die Höhe des Verlustersatzes entspricht 70% des ermittelten Verlustes. Bei Klein- oder Kleinstunternehmen (Definition gemäß Allgemeine Gruppenfreistellungsverordnung ==> Konzernbegriff) erhöht sich die Ersatzrate auf 90% der Bemessungsgrundlage.

- Maximaler Verlustersatz: EUR 12.000.000,-- je Unternehmen, wobei der Ersatz aus dem Verlustersatz 1 und dem Verlustersatz 2 anzurechnen ist

- Für die Berechnung des Verlustes sowie zur Dokumentation des Umsatzausfalls sind ein oder mehrere der folgenden Betrachtungszeiträume zu wählen, wobei sich der Umsatzausfall aus dem Vergleich zu den jeweils entsprechenden Zeiträumen des Jahres 2019 (Vergleichszeiträume) ergibt. Anträge können für bis zu maximal drei der folgenden Betrachtungszeiträume gestellt werden:

- Betrachtungszeitraum 1: Jänner 2022

- Betrachtungszeitraum 2: Februar 2022

- Betrachtungszeitraum 3: März 2022

- Die gewählten Betrachtungszeiträume müssen zeitlich zusammenhängen.

- Die Anträge sind ab 10.02.2022 bis spätestens 30.09.2022 zu stellen, wobei in zwei Tranchen beantragt werden kann.

- Tranche 1:

- 70%-Akontozahlung

- Beantragung ab 10.02.2022 bis spätestens 09.04.2022

- auf Basis einer Prognoserechnung bzw. durch pauschale Schätzung des Verlustes auf Basis der Vorjahresdaten

- Antragseinbringung durch einen Steuerberater, Wirtschaftsprüfer oder Bilanzbuchhalter, welcher die Plausibilität der Prognoserechnung zu bestätigen hat

- Tranche 2:

- umfasst die verbleibenden 30% bzw. 100%, sofern keine Tranche 1 beantragt wurde

- Beantragung ab 10.04.2022 bis spätestens 30.09.2022

- mit Tranche 2 sind zugleich etwaige notwendige Korrekturen zur ersten Tranche vorzunehmen

- Antragseinbringung durch einen Steuerberater, Wirtschaftsprüfer oder Bilanzbuchhalter

- Bestätigung des Verlustes sowie des Umsatzausfalls durch einen Steuerberater, Wirtschaftsprüfer oder Bilanzbuchhalter in Form einer gutachterlichen Stellungnahme

- Im Rahmen der Beantragung der 2. Tranche kann auch der gemäß Tranche 1 gewählte Betrachtungszeitraum geändert werden.

Übersicht Förderinstrumente

Sie haben noch Fragen? Unsere Expertin Gerda Leimer unterstützt Sie gerne.