Ausfallsbonus 2

Fixkostenzuschüsse

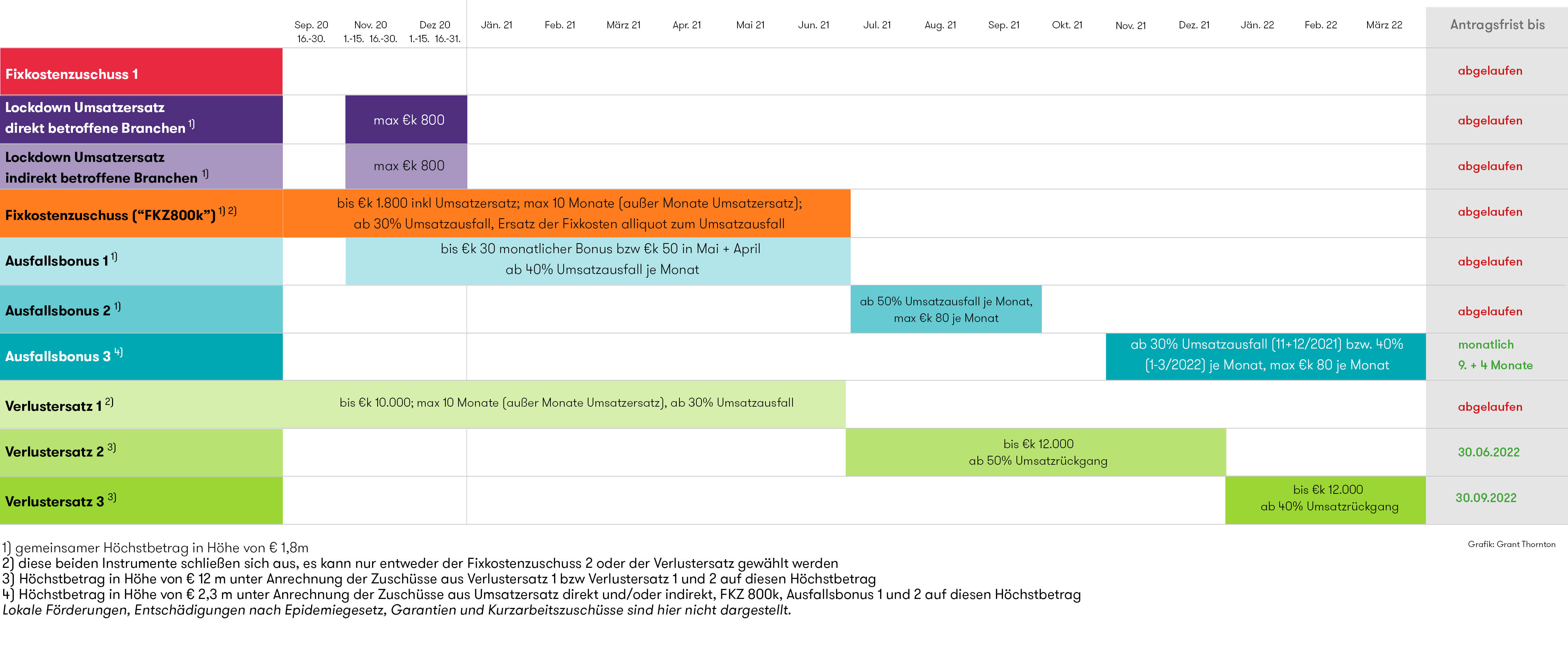

Corona-HilfsmassnahmenKürzlich wurde die Antragsfrist für die Beantragung des FKZ800k von 31. Dezember 2021 auf 31. März 2022 verlängert.

Der Ausfallsbonus steht im Zeitraum November 2021 bis März 2022 zur Verfügung.

Die Anspruchsvoraussetzungen für den Ausfallsbonus 3 decken sich im Wesentlichen mit jenen des Ausfallsbonus 2. Auf folgende Besonderheiten möchten wir hinweisen:

Die Berechnung der Höhe des Ausfallsbonus 3 entspricht jener des Ausfallsbonus 2. Der Bonus berechnet sich aus der Höhe des Umsatzrückgangs multipliziert mit einer branchenspezifischen Ersatzrate, die zwischen 10% und 40% liegt.

Zur Ermittlung des Umsatzrückgangs im jeweiligen Betrachtungszeitraums sind als Vergleichszeiträume für die Monate November und Dezember 2021 sowie März 2022 die jeweiligen Monate im Jahr 2019 heranzuziehen. Für die Betrachtungszeiträume Jänner und Februar 2022 sind die jeweiligen Monate in 2020 als Vergleichsmaßstab heranzuzuziehen.

Die Umsätze im Vergleichszeitraum werden grundsätzlich von der Finanzverwaltung anhand der vorliegenden Informationen (Umsatzsteuervoranmeldungen, Umsatzsteuerjahreserklärungen, Einkommensteuer-/Körperschaftsteuer- oder Feststellungserklärung) automatisch ermittelt.

In bestimmten Fällen sind die Umsätze im Vergleichszeitraum vom Antragsteller jedoch anzugeben. Das ist z.B. der Fall, wenn im Vergleichszeitraum Umsätze aus der Veräußerung von Grundstücken oder nicht operative Umsatzerlöse enthalten waren, wenn sich aufgrund von Umgründungen oder Erwerben der Umfang des Unternehmens verändert hat oder etwa bei Neugründungen und Nichtvorliegen von ausreichenden Umsatzzahlen im Vergleichszeitraum. Generell ist daher darauf zu achten, dass Förderungen nur aufgrund von covid-bedingten Umsatzrückgängen zustehen. Es ist daher zu hinterfragen, ob Sondereffekte zum ermittelten Umsatzrückgang führen.

Der Ausfallsbonus 3 ist mit EUR 80.000 pro Monat gedeckelt. Außerdem ist die Höhe des Ausfallsbonus 3 insofern beschränkt, dass der Ausfallsbonus 3 und die auf den Betrachtungszeitraum entfallenden Kurzarbeitsbeihilfen nicht den Umsatz im Vergleichsmonat übersteigen dürfen. Der Ausfallsbonus 3 fällt zusätzlich unter eine gemeinsame Gesamtdeckung mit dem Fixkostenzuschuss 800.000, dem Umsatzersatz sowie dem Ausfallsbonus 1 und 2 in Höhe von gesamt EUR 2,3 Mio.

Auch die Antragsfrist wurde geändert: Der Ausfallsbonus kann nun bereits ab dem 10. des Folgemonats geltend gemacht werden. Dafür wurde aber auch die Frist entsprechend gekürzt. Letztmalig kann der Ausfallsbonus am 9. des viertfolgenden Monats geltend gemacht werden. Das bedeutet, für das 1. Anspruchsmonat November 2021 beginnt die Beantragungsfrist am 10. Dezember 2021 und endet am 9. März 2022.

Bei Fragen rund um die Corona-Hilfsmaßnahmen steht Ihnen unsere Expertin Gerda Leimer gerne zur Verfügung.

Kürzlich wurde die Antragsfrist für die Beantragung des FKZ800k von 31. Dezember 2021 auf 31. März 2022 verlängert.

Der Ausfallsbonus der II ist die Verlängerung des Ausfallsbonus, welcher bis Ende Juni beansprucht werden konnte und kann für den Zeitraum Juli 2021, August 2021 und September 2021 beantragt werden.