-

Corporate Tax

Wir sind Ihre Problemlöser:innen für unternehmenssteuerliche Fragen

-

Restructuring, Mergers & Acquisition

Mit Kompetenz und Kreativität zur perfekten Struktur

-

International Tax

Immer dort, wo unsere Klient:innen uns brauchen

-

Transfer Pricing

Wir sind Ihre Expert:innen für eine optimale Verrechnungspreisstruktur

-

Indirect Tax & Customs

Wir kümmern uns um Ihre indirekten Steuern, damit Sie sich um Ihr Business kümmern können

-

Private Wealth

Wir sind Ihr kompetenter Partner im Bereich Private Wealth Tax Services

-

Real Estate Tax

Wir sind in jeder Lebensphase Ihrer Immobilie ein wertvoller Begleiter

-

Global Mobility Services

Lokale Verwurzelung und globale Vernetzung als Erfolgsrezept für erfolgreiches Entsendungsmanagement

-

Berater:innen für Berater:innen

Als Berater:innen für Berater:innen unterstützen wir in komplexen Situationen

-

Accounting & Tax Compliance Services

Wir sind Ihre Problemlöser:innen für unternehmenssteuerliche Fragen

-

Payroll & People Advisory Services

Individuelle Beratung, effiziente Steigerung interner Prozesse bei gleichzeitiger Minimierung von Compliance-Risiken.

-

Tax Controversy Services

Wir sorgen für eine optimale Verteidigung Ihrer Position und beraten mit prophylaktischen Maßnahmen zur proaktiven steuerlichen Streitprävention.

-

Tax Technology Services

In einer zunehmend digitalisierten Geschäftswelt durchläuft das Rechnungswesen einen tiefgreifenden Wandel. Papierbasierte Prozesse im Rechnungswesen werden auf lange Sicht der Vergangenheit angehören und es ist an der Zeit, sich als Unternehmen mit digitalen Lösungen auseinanderzusetzen. Um sich für die Zukunft bestmöglich vorzubereiten und um Effizienzsteigerungen und Prozessoptimierungen zu erzielen, ist die Einführung eines digitalen Rechnungswesens ein wesentlicher Schritt für Ihr Unternehmen.

-

Jahres- und Konzernabschlussprüfung

Wir unterstützen Sie als Wirtschaftsprüfungsgesellschaft dabei, das Vertrauen der Öffentlichkeit in Ihre Finanzberichterstattung zu stärken – egal ob es sich um gesetzliche oder freiwillige Abschlussprüfungen handelt.

-

Prüferische Durchsicht (Review)

Auch die prüferische Durchsicht (Review) kann für Ihr Unternehmen hilfreich sein, um die Zuverlässigkeit und das Vertrauen der Öffentlichkeit in Ihre Finanzberichterstattung zu stärken.

-

Globale Prüfungsmethodologie

Unsere Prüfungsmethodologie ist darauf ausgerichtet, standardisierte und konsistente Prüfungsleistungen sicherzustellen. Alle Mitgliedsfirmen von Grant Thornton wenden weltweit einheitlich HorizonTM an.

-

Rechnungslegungsbezogene Beratung

Da die Rechnungslegung nach UGB, US-GAAP oder IFRS in ständiger Bewegung ist, gilt es das eigene Rechnungswesen diesbezüglich im Blick zu behalten. Mehr denn ist es essentiell potentiellen Fehlern präventiv entgegenzuwirken.

-

Sonderprüfungen

Neben der klassischen Abschlussprüfung gibt es branchen- oder anlassbezogene gesetzliche Bestimmungen. Es steigt aber auch der Bedarf an unabhängiger und kompetenter Beratung durch Sachverständige.

-

Prüfungsnahe Beratungsleistungen

Bei prüfungsnahen Beratungsleistungen ist die Erfahrung und das Fachwissen der Abschlussprüferin oder des Abschlussprüfers von großer Bedeutung, da dies die Basis für einen guten Service bildet.

-

Financial Services

Profitieren Sie von unserer umfassenden Expertise in den Bereichen Banken, Investments und Kapitalmarkt – maßgeschneidert für eine Branche, die von dynamischen Marktveränderungen, komplexen regulatorischen Anforderungen und fortschreitender Technologieentwicklung geprägt ist.

-

Unternehmensbewertung

Bewertungen zählen zu unserer Kernkompetenz. Als Wirtschaftsprüfer und Steuerberater bündeln wir umfassendes Wissen mit unserer jahrelangen, praktischen Erfahrung.

-

Forensic Services

Wir sind als verlässlicher Partner an Ihrer Seiter, wenn es im Geschäftsrisiken geht und unterstützen Sie in Verdachtsfällen, bei Streitigkeiten oder entwickeln eine Präventionsstrategie für den Ernstfall.

-

Cyber Security

Der Ausfall von IT-Systemen, dadurch ausgelöste Betriebsunterbrechungen und der Verlust von kritischen Daten gehören zu den größten Geschäftsrisiken für Unternehmen. Aktuelle Fälle unterstreichen die Notwendigkeit einer strategischen Absicherung und Sensibilisierung für das Thema und erfordern eine holistische Herangehensweise sowie fachliche Expertise, die sämtliche legislative, regulatorische und technische Aspekte der Cybersicherheit berücksichtigt und Unternehmen gegen die täglich steigenden Vorfälle der Cyberkriminalität absichert

-

Sustainability Services

Nachhaltigkeit ist längst kein Trend mehr, sondern der einzige Weg, eine lebenswerte Zukunft zu gestalten. Unsere Expertinnen und Experten unterstützen Sie dabei Ihre Nachhaltigkeitsstrategie erfolgreich zu entwickeln und Ihr Nachhaltigkeits-Reporting regelkonform zu erstellen.

-

Transaktionsberatung

Die Gründe für den Kauf Kauf oder Verkauf von Unternehmen(santeilen) oder der Neustrukturierung einer Finanzierung können vielfältig sein. Wir unterstützen Sie während des gesamten Transaktionsprozesses.

-

Mergers & Acquisitions

Märkte und Wettbewerbsbedingungen unterliegen einem stetigen und zunehmend rasanten Wandel, wodurch sich bestehende Geschäftsmodelle ändern können. Wir optimieren Ihre Unternehmenstransaktionen.

-

Restrukturierung & Fortbestehensprognose

Unternehmen, die ihre Wettbewerbsfähigkeit erhalten oder wiederherstellen möchten, müssen sich an geänderte Marktgegebenheiten anpassen. Mit unserem umfangreichen Leistungsspektrum unterstützen wir Sie dabei.

-

IT Audit & Special Attestation

Wir führen unsere IT-Audits in Anlehnung an national und international anerkannte Richtlinien und Standards durch. Darüber hinaus prüfen und testieren wir ausgelagerte Dienstleistungen mit unserem Special Attestation Service.

-

Internal Audit

Die Hauptaufgabe ist den Unternehmenswert durch risikobasierte, objektive Beratung zu schützen und zu steigern. Internes Revision kann als Katalysator für positive Veränderungen wirken.

-

Sachverständigenleistungen & Litigation Support

Im Bereich des wirtschaftsorientierten Sachverständigenwesens bieten Ihnen unsere Expert:innen umfassende Leistungen mit einem breiten Kompetenzspektrum.

-

Blockchain und Crypto Assets

Blockchain und Smart Contracts gewinnen zunehmend an Bedeutung. Wir bieten Ihnen umfassende Audit- und Bestätigungsleistungen für Blockchain-Technologien sowie Blockchain-Geschäftsmodelle.

-

Export & Sanctions Compliance Services

Unser Team aus erfahrenen Expert:innen begleitet Sie durch die komplexe Welt der Sanktionen, Exportkontrollgesetze und -vorschriften der EU, der USA sowie anderer Gerichtsbarkeiten.

-

Internationale Projektkoordination

Unser International Engagement Management Team ist Ihre zentrale Anlaufstelle für internationale Projekte in allen unseren Servicelines. Dabei übernehmen wir das operative Projektmanagement für Sie und agieren als zentrale Anlauf- und Koordinationsstelle für ihre Projekte.

-

International Desks

Ein internationales multidisziplinäres Team aus Österreich steht Ihnen bei Entwicklungsprojekten und Transaktionen sowohl aus Inbound- als auch aus Outbound-Perspektive gerne zur Seite. Genaue Kenntnisse der lokalen Märkte und Rahmenbedingungen sind auch für Unternehmen, die bereits global aktiv sind, entscheidend für den Geschäftserfolg.

-

Freie Berufe & Kreativbranche

Wir bieten allen Professionals, die der Gruppe „Freie Berufe“ angehören, sowie Kreativen praktische Lösungen, um Veränderungen effizient und erfolgreich zu bewältigen.

-

Fracht- & Logistikbranche

Mit unserem Verständnis für die Herausforderungen rund um Transport, Versand und Lagerung ist Grant Thornton Austria ein erfahrener Begleiter für die Fracht- und Logistikbranche.

Unternehmen, die ab dem 7.12.2020 direkt durch Schließungen/Betretungsverbote betroffen sind und in einer direkt betroffenen Branche tätig sind, haben ab dem 7.12.2020 bis längstens 31.12.2020 Anspruch auf einen Umsatzersatz („Umsatzersatz Dezember“).

Bei Erfüllen der Voraussetzungen steht den betroffenen Unternehmen ein Ersatz für den verlorenen Umsatz in 12/2020 von 50% auf Basis des vergleichbaren Umsatzes im Vorjahr zu. Für den Einzelhandel gelten – wie hinsichtlich des Lockdown-Umsatzersatz November - wieder niedrigere Ersatzraten. Die unterschiedlichen Ersatzraten im Handel sollen branchentypische Roherträge, Nachzieheffekte und Saisonalität/Verderblichkeit der Ware ausgleichen. Es bleibt abzuwarten ob bzw wie der Umsatzersatz im Jänner in die Verlängerung geht. Aktuell gilt die bekannt gegebene Verordnung nur bis 31.12.2020 obwohl die verordneten Schließungen bis in den Jänner hinein reichen.

Die Verordnung samt Richtlinien zum Umsatzersatz Dezember wurde am 16.12.2020 rechtswirksam. Am 23.12.2020 wurde die Verordnung geändert um den am 26.12.2020 neuerlich eintretenden Lockdown zu berücksichtigen. Die Eckpunkte können wie folgt zusammengefasst werden:

Positive Anspruchsvoraussetzungen

- Unternehmen mit Sitz oder Betriebsstätte in Österreich

- Operative (gewerbliche oder selbständige) Tätigkeit

- Direkte Betroffenheit von den Einschränkungen durch die 2. COVID-19-Schutzmaßnahmenverordnung, die 3. COVID-19-Schutzmaßnahmenverordnung oder die 2. COVID-19-Notmaßnahmenverordnung UND Tätigkeit in einer dieser Branchen.

- Für folgende eingeschränkte Tätigkeitsbereiche gemäß SchuMaV regelt die Richtlinie einen Anspruch auf Umsatzersatz:

- Seil- und Zahnradbahnen

- Gastgewerbe

- Beherbergungsbetriebe

- Betretungsverbote für Sportstätten und Flugfelder

- Freizeiteinrichtungen (mit Ausnahme von Prostitution)

- Veranstaltungen

- Sportveranstaltungen

- Einzelhandel

- Körpernahe Dienstleistungen

- Die Branchenabgrenzung ist im Sinne der ÖNACE-2008-Klassifikation vorzunehmen. >> Siehe auch die Liste anbei.

- Auch Unternehmen, die in verschiedenen Branchen tätig sind und nur teilweise direkt betroffen sind, sind (anteilig) antragsberechtigt.

Auschlussgründe

- Es bestehen verschiedene Ausschlussgründe iZm steuerrechtlichen Verfehlungen bzw. Ausgestaltungen (Missbrauch, Finanzstrafen, Sitz oder Niederlassung in nichtkooperativem Staat, Nichtdeklaration von Hinzurechnungsbesteuerung/Methodenwechsel)

- Unternehmen in einem Insolvenzverfahren

- Beaufsichtigte Rechtsträger des Finanzsektors

- Vereine, die keine Unternehmer im Sinne des Umsatzsteuergesetzes sind

- Kündigung von Mitarbeitern durch den Arbeitgeber vom 7.12. bis 31.12.2020

- Neu gegründete Unternehmen ohne Umsätze vor dem 1.12.2020

- Der Betrachtungszeitraum für den Lockdown-Umsatzersatz ist der Zeitraum vom 7.12.2020 bis zum 31.12.2020.

- Relevant sind jene Tage in denen das Unternehmen in seiner Tätigkeit jeweils durch die oben genannten Gesetze direkt in Ihrer Geschäftstätigkeit beinträchtigt war (zb Einzelhandel ab 26.12. bis 31.12.; Beherbergung ab 7.12. bis 31.12.; Seilbahnen ab 7.12. bis 23.12.2020)

- Die Umsatzersatzrate beträgt – mit Ausnahme des Einzelhandels – 50% des verlorenen Umsatzes während des Lockdowns. Für den Einzelhandel wurden wie bereits beim Lockdown-Umsatzersatz verschiedene Ersatzraten festgelegt. >> Die Höhe der Ersatzrate für den Handel ist aus beiliegender Liste ersichtlich.

- Die Höhe des verlorenen Umsatzes bemisst sich am Vorjahresumsatz.

Dieser kann nach verschiedenen Kriterien ermittelt werden:

(a) auf Basis der Umsätze gemäß Umsatzsteuervoranmeldungen in 2019 (bei monatsweiser Abgabe = UVA 11/2019; bei quartalsweiser Abgabe 1/3 des Umsatzes gemäß UVA 4. Quartals)

(b) 1/12 des Wertes des Umsatzes gemäß letzter rechtskräftig veranlagter Umsatzsteuerjahreserklärung

(c) 1/12 des Wertes des Umsatzes gemäß letzter rechtskräftig veranlagter Körperschaftsteuer-, Einkommensteuer- oder Feststellungserklärung

(d) Summe der UVAs 2020 dividiert durch Anzahl der Monate

Welche Bemessungsgrundlagen zur Anwendung gelangen, bestimmt sich nach folgenden Kriterien:

- Grundsätzlich ist der Umsatz nach (a) zu ermitteln

- Wenn Informationen zur Bestimmung des Umsatzes gemäß (a) nicht vorliegen, ist nach (b) oder (c) vorzugehen, wobei der jeweils höhere Betrag zur Anwendung gelangt.

- Wenn weder Informationen zur Bestimmung des Umsatzes gemäß (a), (b) oder (c) vorliegen, bestimmt sich der Umsatz nach (d)

- Für Antragsteller, die Umsätze gemäß § 23 oder § 24 UStG (Besteuerung von Reiseleistungen "Margenbesteuerung" bzw. Differenzbesteuerung) erzielen oder die Teil einer umsatzsteuerlichen Organschaft sind, ist der Umsatz nach (c) zu ermitteln.

- Der ermittelte Umsatz für Dezember 2019 ist durch einunddreißig zu dividieren und mit der Anzahl der Tage (z.B. Lockdown-Tage vom 7.12. bis 31.12. = 25 Tage) des Betrachtungszeitraums zu multiplizieren.

Höchstbetrag/Deckelung:

- Es sind maximal EUR 800.000,-- pro Unternehmen veranschlagt.

- Auf den Höchstbetrag von EUR 800.000,-- sind weder der Fixkostenzuschuss 1, noch die Kurzarbeitsbeihilfe, noch staatlich Garantien iZm Überbrückungsfinanzierungen (sofern es sich nicht um eine 100%ige Garantie handelt) anzurechnen.

- Der Umsatzersatz für November sowie der Fixkostenzuschuss 800.000 fallen mit dem Umsatzersatz für Dezember unter einen gemeinsamen Deckel in Höhe von EUR 800.000. Für alle drei Förderinstrumente/Phasen steht gesamt nur maximal ein Höchstbetrag von EUR 800.000,-- an Förderung/Ersatz zu.

- Die Abwicklung erfolgt grundsätzlich über die COFAG.

- privatrechtliche Vereinbarung (Fördervertrag zwischen COFAG und Antragsteller)

- kein Rechtsanspruch allerdings Abweisung unter Angabe einer Begründung

- Anträge können über Finanzonline durch den Steuerpflichtigen selbst bzw. durch den steuerlichen Vertreter gestellt werden.

- Der Antrag kann seit 16.12.2020 bis spätestens 20.1.2021 gestellt werden.

- Der Umsatzersatz wird durch das Finanzamt selbst ermittelt (keine Angabepflichten zu Umsätzen im Antrag).

- Ein den tatsächlichen Verhältnissen entsprechender verlorener Umsatz muss nachgewiesen werden:

- Die COFAG kann vor Auszahlung des Umsatzersatzes den relevanten Vorjahresumsatz und den Umsatzersatz an den Antragssteller mitteilen. Danach kann der Antragsteller innerhalb einer 2-wöchigen Frist Einwendung erheben, falls der ermittelte Vorjahresumsatz nicht den tatsächlichen Verhältnissen entspricht.

- Sofern die Auszahlung erfolgt, ohne dass zuvor durch die COFAG der Umsatzersatz mitgeteilt wurde, besteht auch nach Auszahlung eine Möglichkeit des Nachweises eines anderen den tatsächlichen Verhältnissen entsprechenden Umsatzersatzes.

- Der Nachweis hat durch Bestätigung eines Steuerberaters, Wirtschaftsprüfers oder Bilanzbuchhalters oder durch einen in der Beweiskraft vergleichbaren Nachweis zu erfolgen.

- Im Antrag sind durch den Antragsteller diverse Bestätigungen (iW zu den Antragsvoraussetzungen) und Zustimmungen zu geben/zu erteilen.

- Eine nachträgliche Prüfung von Stichproben nach den Bestimmungen des COVID-19-Förderungsprüfungsgesetzes (CFPG) ist möglich.

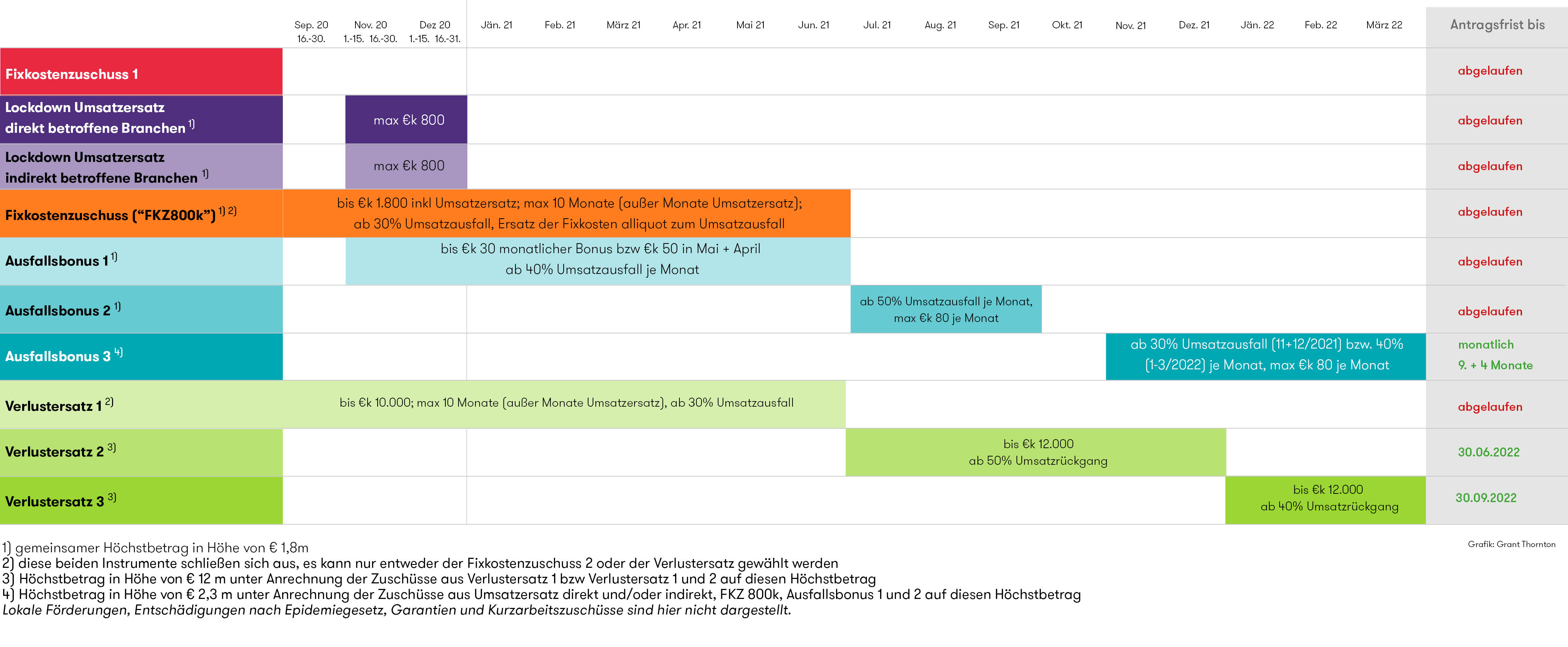

Übersicht Förderinstrumente

Weitere Artikel zum Thema

Die Corona-Hilfsmaßnahmen im Überblick:Januar 2021

Ausfallbonus

Details zum Ausfallbonus

Der Ausfallbonus soll den Unternehmen finanzielle Planbarkeit bis zum Ende der Pandemie geben. Es können bis zu 30% des Umsatzes aber höchstens 60.000 EUR pro Monat beantragt werden, je nach Betroffenheit des Unternehmens.

Januar 2021

Umsatzersatz indirekt betroffene Unternehmen

Erste Details

Auch für indirekt betroffenen Unternehmen wird es Bundesministerium für Finanzen einen Umsatzersatz für den Zeitraum November und Dezember 2020 geben.

Dezember 2020

Verlustersatz

Anspruchsberechtigung, Ermittlung, Abwicklung/Auszahlung

Als weiteres Förderinstrument zur Abfederung der Konsequenzen aus der 2. COVID-Welle wurde am 16.12.2020 die Verordnung samt Richtlinie zum sogenannten Verlustersatz rechtswirksam.

November 2020

Lockdown-Umsatzersatz November

Anspruch, Höhe, Abwicklung

Neben Unternehmen aus Hotellerie und Gastronomie bekommen nun auch Handelsbetriebe und körpernahe Dienstleister einen Umsatzersatz für die Zeitspanne, in der sie ihren Betrieb geschlossen halten müssen.

November 2020

Fixkosten-zuschüsse

Alles zu Phase I und II

Nach langer Verzögerung wurde nun die Richtlinie für den Fixkostenzuschuss für die Phase II rechtswirksam.