Für die Abfederung der wirtschaftlichen Konsequenzen aus der ersten COVID-Welle bestand die Möglichkeit, für bis zu drei Monate im Zeitraum 16.03.2020 bis 15.09.2020 den “Fixkostenzuschuss Phase 1” (FKZ 1) zu beantragen. Die Frist für die Beantragung des FKZI ist mit 31. August 2021 abgelaufen.

Als weiteres Förderinstrument für die Überbrückung der zweiten COVID-Welle wurde für den Zeitraum ab 16.09.2020 bis 30.06.2021 ein weiterer Fixkostenzuschuss eingeführt (Fixkostenzuschuss Phase 2 bzw. FKZ 800k). Dieser Fixkostenzuschuss ist aufgrund EU-beihilfenrechtlicher Regelungen gedeckelt. Zunächst belief sich der Maximalbetrag auf EUR 800.000, welcher später auf EUR 1.800.000 erhöht wurde. Kürzlich wurde die Antragsfrist für die Beantragung des FKZ800k von 31. Dezember 2021 auf 31. März 2022 verlängert.

Fixkostenzuschüsse Phase I (FKZ I)

Bei den hier angeführten Eckdaten zu den nicht rückzahlbaren Direktzuschüssen aus dem Corona Hilfsfonds handelt es sich um die am 14. Mai veröffentlichte Verordnung zu § 3b Abs. 3 des ABBAG-Gesetzes über die Gewährung von Zuschüssen zur Deckung von Fixkosten durch die COVID-19 Finanzierungsagentur des Bundes GmbH (COFAG). Es werden unter bestimmten Voraussetzungen nicht rückzahlbare Zuschüsse zu den Fixkosten geleistet werden. Als Gesamtrahmen für die Gewährung solcher Zuschüsse wird gemäß Richtlinie ein Betrag von EUR 8 Mrd. vorgesehen.

Die Direktzuschüsse in Form von Fixkostenzuschüssen dienen dem Erhalt der Zahlungsfähigkeit und der Überbrückung von Liquiditätsschwierigkeiten von Unternehmen, die durch COVID-19 betroffen sind und dadurch einen Umsatzrückgang von zumindest 40% erleiden.

Ausgenommen sind der Banken- und Versicherungsbereich sowie Unternehmen im Eigentum von Gebietskörperschaften. Die Hilfsmaßnahme zielt auf Unternehmen ab, deren Fixkosten binnen 3 aufeinanderfolgenden Monaten mindestens EUR 2.000 betragen.

Höhe (FKZ I)

Die Höhe und der Maximalbetrag sind abhängig vom Ausmaß des Umsatzausfalls. Ersetzt werden:

- 25% der Fixkosten bei Umsatzausfall von 40 bis 60%, max. 30 Mio. EUR

- 50% der Fixkosten bei Umsatzausfall von 60 bis 80%, max. 60 Mio. EUR

- 75% der Fixkosten Umsatzausfall von 80 bis 100%, max. 90 Mio. EUR

Im Konzernverbund steht der Maximalbetrag nur einmal zu. Die Höhe des Maximalbetrags richtet sich nach dem Unternehmen mit dem höchsten Umsatzausfall.

Ermittlungsverfahren (FKZ I)

Es stehen zwei Varianten zur Ermittlung des Umsatzausfalls und der Fixkosten zur Auswahl:

- Ermittlungsvariante 1:

- Umsatzausfall: Gegenüberstellung Q2 2020 mit Q2 2019 zur Ermittlung

- Fixkosten zwischen 16.3.2020 bis 15.6.2020

- Ermittlungsvariante 2:

- Umsatzausfall: Gegenüberstellung von drei zusammenhängenden Monatszeiträumen ("Betrachtungszeiträume") beginnend mit frühestens 16.3 bis zum 15.9. mit dem entsprechenden Vorjahreszeitraum

- Fixkosten im jeweiligen Betrachtungszeitraum

Definition Fixkosten (FKZ I)

- Geschäftsraummieten und Pachten i.Z.m. Geschäftstätigkeit

- betriebliche Versicherungsprämien

- Zinsaufwendungen

- Finanzierungskostenanteil der Leasingraten

- betriebliche Lizenzgebühren

- Aufwendungen für Strom, Gas, Telekommunikation

- Personalaufwendungen i.Z.m. Stornierungen und Umbuchungen

- Aufwendungen für sonstige vertragliche betriebsnotwendige Zahlungsverpflichtungen, sofern nicht das Personal betreffend

- Wertverlust bei verderblichen/ saisonalen Waren, Wertverlust > 50%

- angemessener Unternehmerlohn

Bedingungen (FKZ I)

- Das Unternehmen ist zum 31.12.2019 kein Unternehmen in Schwierigkeiten gemäß EU-Gruppenfreistellungsverordnung.

- Das Unternehmen hat seinen Sitz oder seine Betriebsstätte in Österreich und übt seine wesentliche Tätigkeit dort aus.

- Entnahmen und Gewinnausschüttungen

- Verboten vom 16.3.2020 bis 16.3.2021

- Maßvolle Entnahme-/Gewinnausschüttungspolitik bis 3 Monate nach Auszahlung des letzten Fixkostenzuschusses

- Vergütungspolitik

- Fixkostenzuschuss darf nicht zur Zahlung von Boni an Vorstände und Geschäftsführer verwendet werden.

- keine Boni in 2020 an Vorstände/Geschäftsführer in Höhe von mehr als 50% der Bonuszahlung des Vorjahres

- Erhalt von Arbeitsplätzen

- Förderausschluss für Unternehmen mit mehr als 250 Mitarbeitern, die mehr als 3% der Mitarbeiter (gerechnet in Vollzeitäquivalenten) gekündigt haben, statt Kurzarbeit in Anspruch zu nehmen.

- Zumutbare Maßnahmen zum Erhalt der Arbeitsplätze (z.B. durch Kurzarbeit)

- Die Zuschüsse dürfen nicht zur Rückführung von Finanzverbindlichkeiten, Investitionen oder dem Rückkauf eigener Aktien verwendet werden.

- Fixkosten dürfen nicht mehrfach durch z.B. Versicherungen oder anderweitig Unterstützung der öffentlichen Hand ersetzt werden.

- Maßnahmen zur Fixkostenreduzierung („Schadensminderungspflicht mittels ex ante Betrachtung“).

Abwicklung/Auszahlung (FKZ I)

Die Anträge auf Gewährung eines Fixkostenzuschusses sind bis spätestens 31.8.2021 zu beantragen. Die Auszahlung kann jedoch auch schon vor Ablauf des Kalenderjahres 2020 teilweise in Form von Akontos beantragt werden.

- Beantragung der Auszahlung ab 20.5.2020 und spätestens bis zum 31.8.2021

- Die Beantragung ist in folgenden Tranchen möglich:

- Tranche 1: Erstes Drittel ab 20.5.2020

- Tranche 2: Zweites Drittel ab 19.8.2020

- Tranche 3: Drittes Drittel ab 19.11.2020

Fixkostenzuschüsse Phase II (FKZ800k)

Hier finden Sie einen Überblick über die wesentlichen Punkte:

Anspruchsberechtigung (FKZ800k)

Voraussetzungen

- COVID-19-bedingter Umsatzrückgang im Ausmaß von zumindest 30 %

- Unternehmen mit Sitz oder Betriebsstätte in Österreich

- Operative Tätigkeit in Österreich, die zu selbständigen, freiberuflichen oder gewerblichen Einkünften iSd EStG führt

- Maßnahmen zur Fixkostenreduzierung („Schadensminderungspflicht mittels ex ante Betrachtung“)

- Erhalt von Arbeitsplätzen

- Förderausschluss für Unternehmen mit mehr als 250 Mitarbeitern per 31.12.2019, die mehr als 3% der Mitarbeiter (gerechnet in Vollzeitäquivalenten) im Betrachtungszeitraum gekündigt haben, statt Kurzarbeit in Anspruch zu nehmen (sofern nicht eine gesonderte Genehmigung vorliegt).

- Zumutbare Maßnahmen zum Erhalt der Arbeitsplätze (z.B. durch Kurzarbeit)

- Angemessene Vergütungspolitik:

- Boni an Vorstände/Geschäftsführer in 2020 und 2021 dürfen nicht mehr als 50% der Bonuszahlung für das Wirtschaftsjahr 2019 betragen

- Angemessene Vergütung der Mitarbeiter im Rahmen der rechtlichen Möglichkeiten

- Keine Verwendung des Fixkostenzuschusses zur Zahlung von Boni an Vorstände und Geschäftsführer

- Entnahmen und Gewinnausschüttungen

- Verboten vom 16.3.2020 bis 30.6.2021

- Maßvolle Entnahme-/Gewinnausschüttungspolitik bis 31.12.2021

- Verwendungsausschluss der Zuschüsse zur Rückführung von Finanzverbindlichkeiten oder für Investitionen

- Keine Abdeckung der Fixkosten durch z.B. Versicherungen oder anderweitige Unterstützung der öffentlichen Hand

Ausschlussgründe

- Beaufsichtigte Rechtsträger des Finanzsektors

- Unternehmen im alleinigen Eigentum von Gebietskörperschaften und sonstigen Einrichtungen öffentlichen Rechts stehende Einrichtungen

- Unternehmen im mehrheitlichen Eigentum von Gebietskörperschaften und sonstigen Einrichtungen öffentlichen Rechts stehende Einrichtungen, die einen Eigendeckungsgrad von weniger als 75 % haben

- Unternehmen, die Zahlungen aus dem Non-Profit-Organisationen-Unterstützungsfonds beziehen

- Das Unternehmen befand sich zum 31.12.2019 (bzw. bei abweichendem Wirtschaftsjahr zum letzten Bilanzstichtag vor dem 31.12.2019) in Schwierigkeiten („Unternehmen in Schwierigkeiten“ gemäß EU-Gruppenfreistellungsverordnung), wobei durch Maßnahmen zur Stärkung des Eigenkapitals gegengesteuert werden kann. Ferner gibt es für Klein–und Kleinstunternehmen Ausnahmen von diesem Ausschlussgrund (z.B. wenn weder Rettungsbeihilfen noch Umstrukturierungsbeihilfen bezogen wurden) oder die Förderungen im Rahmen der De-minimis-Verordnung gewährt werden.

- Das Unternehmen befindet sich in einem Insolvenzverfahren

- Neu gegründete Unternehmen ohne Umsätze vor dem 16.9.2020

- Es bestehen verschiedene Ausschlussgründe iZm steuerrechtlichen Verfehlungen bzw. Ausgestaltungen (Missbrauch, Finanzstrafen, Sitz oder Niederlassung in nichtkooperativem Staat, Nichtdeklaration von Hinzurechnungsbesteuerung/Methodenwechsel)

Höhe des Zuschusses (FKZ800k)

- Die Höhe des Zuschusses bemisst sich an den Fixkosten. Der Prozentsatz („Ersatzrate“) der vergüteten Fixkosten entspricht dem Prozentsatz des Umsatzrückgangs.

- Maximaler Zuschuss EUR 1.800.000 (Primärproduktion landwirtschaftlicher Erzeugnisse max EUR 100.000; Fischerei/Aquakultur max. EUR 120.000) abzüglich:

- Lockdown-Umsatzersatz

- Zum Antragstellungszeitpunkt aufrechte 100% Haftung (AWS, ÖHT)

- Zuwendungen aus Bund, Gemeinden oder regionalen Wirtschafts- und Tourismusfonds im Zusammenhang mit COVID-19

Ermittlung Umsatzausfall und Fixkosten (FKZ800k)

- Der Fixkostenzuschuss errechnet sich auf Basis der Fixkosten im gewählten Betrachtungszeitraum multipliziert mit dem im Betrachtungszeitraum nachgewiesenen Umsatzrückgang in % zum Vergleichszeitraum im Vorjahr (=“Ersatzrate“).

- Bei der Berechnung des Umsatzausfalls sind ein oder mehrere der folgenden Betrachtungszeiträume zu wählen. Anträge können für bis zu maximal zehn der folgenden Betrachtungszeiträume gestellt werden:

- Betrachtungszeitraum 1: 16. September 2020 bis 30. September 2020

- Betrachtungszeitraum 2: Oktober 2020

- Betrachtungszeitraum 3: November 2020

- Betrachtungszeitraum 4: Dezember 2020

- Betrachtungszeitraum 5: Jänner 2021

- Betrachtungszeitraum 6: Februar 2021

- Betrachtungszeitraum 7: März 2021

- Betrachtungszeitraum 8: April 2021

- Betrachtungszeitraum 9: Mai 2021

- Betrachtungszeitraum 10: Juni 2021

- Die vorgenannten Betrachtungszeiträume müssen nicht alle zusammenhängen, sondern es können zwei Blöcke von jeweils zeitlich zusammenhängenden Betrachtungszeiträumen gewählt werden, wobei zwischen den zwei Blöcken eine zeitliche Lücke zulässig ist. So kann der Betrachtungszeitraum beispielsweise den November sowie die Monate Jänner bis April einschließen.

- Wechselwirkung mit Lockdown-Umsatzersatz

- Wird für den gesamten November ein Lockdown-Umsatzersatz beantragt, kann kein Fixkostenzuschuss für diesen Zeitraum beantragt werden. Der November gilt dann aber nicht als „Lücke“ im Betrachtungszeitraum.

- Wenn im gewählten Betrachtungszeitraum auch Tage enthalten sind, die Teil des Lockdown-Umsatzersatzes sind (z.B. 1.-6. Dezember 2020), sind die für den jeweiligen Betrachtungszeitraum ermittelten Fixkosten anteilig um die Lockdown-Tage zu kürzen.

Neben der vorgenannten Berechnung gibt es in bestimmten Fällen, in denen der Vorjahresumsatz nur EURk 120 betragen hat, eine vereinfachte pauschalierte Ermittlungsmethode der Fixkosten. Die Fixkosten werden mit 30 % der Umsatzausfälle angenommen, wobei der FKZ800k in diesen pauschalierten Ermittlungsfällen mit EURk 36 gedeckelt ist.

Definition Fixkosten (FKZ800k)

a) Geschäftsraummieten und Pachten in unmittelbarem Zusammenhang mit der Geschäftstätigkeit

b) Abschreibung für unmittelbar für die betriebliche Tätigkeit genutzte Vermögensgegenstände, die vor dem 16.9.2020 angeschafft oder vor dem 16.09.2020 bestellt wurden und im gewählten Betrachtungszeitraum in Betrieb genommen wurden; relevant ist die steuerliche AfA

c) „fiktive“ AfA für nicht im Eigentum stehendes Anlagevermögen

d) betriebliche Versicherungsprämien

e) Zinsaufwendungen für Kredite und Darlehen

f) Leasingraten; bei Finanzierungsleasing nur der Zinsanteil, sofern der Tilgungsteil bereits in der „fiktiven“ AfA berücksichtigt wurde.

g) betriebliche Lizenzgebühren

h) Aufwendungen für Telekommunikation, Strom, Gas und andere Energie- und Heizkosten

i) COVID-19-bedingter Wertverlust von > 50% bei verderblichen/ saisonalen Waren, wobei das Ausmaß des Wertverlustes bei saisonalen Waren durch Vergleich des regulär erzielbaren Verkaufspreises und dem tatsächlich erzielten Verkaufspreis ermittelt wird. Als Fixkosten kann der Differenzbetrag zwischen regulärem Verkaufspreis und Anschaffungs-Einstandskosten (Einzelkosten) angesetzt werden. Ob das nur für saisonale Ware oder auch für verderbliche Ware gilt, ist aus den Richtlinien nicht eindeutig abzuleiten.

j) angemessener Unternehmerlohn (nur relevant für natürliche Personen, Einzelunternehmen oder nichtkapitalistische Personengesellschaften)

k) angemessene Geschäftsführerkosten (nur relevant für Kapitalgesellschaften)

l) Personalaufwendungen (exkl. Lohnnebenkosten und gekürzt um Kurzarbeitsförderungen) iZm krisenbedingten Stornierungen und Umbuchungen

m) Personalaufwendungen, die unabhängig von der Auslastung in jenem Ausmaß erforderlich sind, um einen Mindestbetrieb zu gewährleisten und damit eine vorübergehende Schließung zu vermeiden, wobei der Betrieb in diesem Fall für Kunden geöffnet sein muss.

n) Aufwendungen von max EUR 1.000 für Steuerberatungskosten iZm Einbringung des Fixkostenantrags. Ab einer Zuschusshöhe von EUR 36.000 sind keine Beratungskosten iZm der Beantragung berücksichtigbar.

o) Endgültig frustrierte Aufwendungen (verlorene Aufwendungen die nach dem 1.6.2019 und vor dem 16.3.2020 zur Umsatzerzielung getätigt wurden, wo sich aber die Umsatzrealisierung auf Grund COVID-19 aber nicht materialisieren konnte)

p) Aufwendungen für sonstige vertragliche betriebsnotwendige Zahlungsverpflichtungen, sofern nicht das Personal betreffend

Abwicklung/Auszahlung (FKZ800k)

- Antragstellung/Auszahlung

- Antragstellung ist seit 23.11.2020 möglich.

- Die Anträge sind bis spätestens 31.12.2021 zu stellen, wobei in zwei Tranchen beantragt werden kann.

- Tranche 1: Die Beantragung einer 80%-Akontozahlung ist ab 23.11.2020 und bis spätestens 30.06.2021 möglich.

- Tranche 2: Die Beantragung der verbleibenden 20% bzw. von 100% (falls keine Tranche 1 beantragt wurde) kann ab 01.07.2021 bis spätestens 31.12.2021 erfolgen. Mit Tranche 2 sind zugleich etwaige notwendige Korrekturen der ersten Tranche vorzunehmen.

- Unternehmen, denen aufgrund der Erhöhung der Förderhöchstgrenze mehr als 800.000 zustehen würden, müssen keinen neuen Antrag stellen. Die Anpassung wird durch die COFAG vorgenommen. Bei allen Anträgen auf Gewährung eines FKZ 800k die vor dem Tag des Inkrafttretens der Anhebung der Förderhöchstgrenze beantragt wurden und bei denen die Ermittlung der Höhe des FKZ 800k einen EUR 800.000 übersteigenden Betrag ergeben hätte, wird der beilhilferechtliche Höchstbetrag rückwirkend auf EUR 1.800.000 angehoben. Bei Anträgen, die noch nicht ausbezahlt wurden, erfolgt eine Auszahlung der ersten Tranche in angepasster Höhe. Bei bereits ausbezahlten Anträgen erfolgt dies durch eine Nachzahlung auf die erste Tranche.

- Bestätigung und Einbringung durch Steuerberater/Bilanzbuchhalter/Wirtschaftsprüfer

- Anträge bis zu einer Zuschusshöhe von EUR 36.000 können ohne Bestätigung eingebracht werden

- Anträge über EUR 36.000 bis höchstens EUR 100.000 sind nur auf Plausibilität hin zu bestätigen

- Anträge über EUR 36.000 erfordern eine Bestätigung

- Wechselwirkung mit Lock-Down-Umsatzersatz:

- Sofern ein Lockdown-Umsatzersatz zusteht und eine Beantragung beabsichtigt ist, ist dieser zeitlich immer vorgelagert zu stellen.

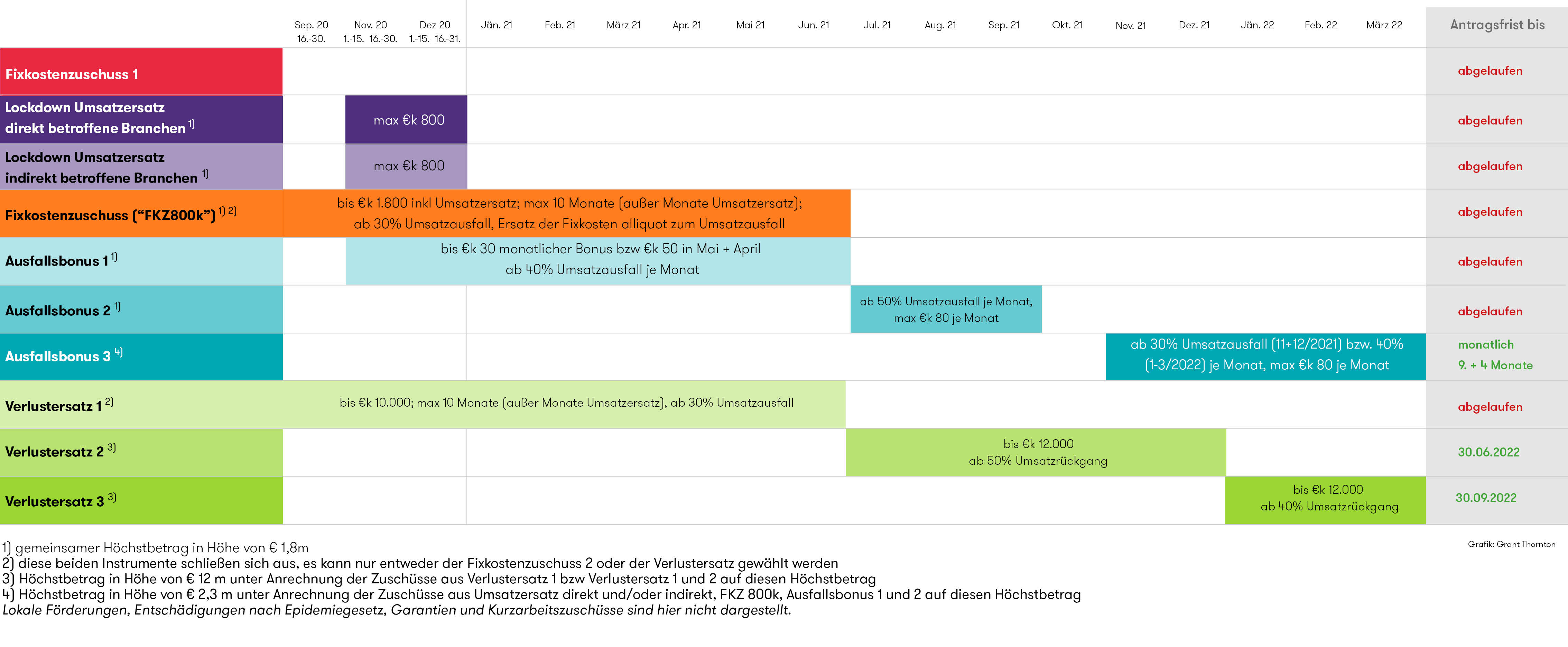

Übersicht Fördermöglichkeiten

Sie haben noch Fragen? Unsere Expertin Gerda Leimer unterstützt Sie gerne.