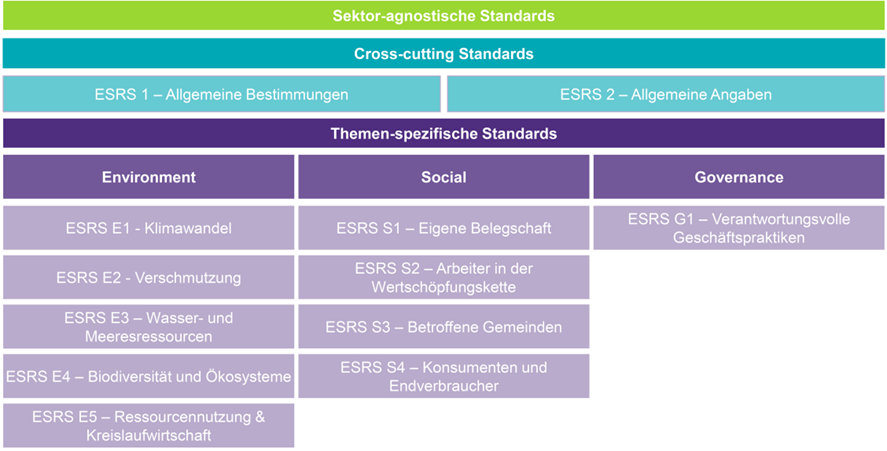

Per 31. Juli 2023 hat die Europäische Kommission den delegierten Rechtsakt über die ersten 12 ESRS (European Sustainability Reporting Standards) verabschiedet. Dies betrifft die beiden Cross-Cutting Standards sowie 10 Standards zu ESG-relevanten Themen (siehe Abbildung). Mit diesem Meilenstein liegen zum ersten Mal finale Vorgaben für alle der CSRD unterliegenden Unternehmen und ihrer Nachhaltigkeitsberichterstattung ab dem Geschäftsjahr 2024 (PIE-Unternehmen) bzw. dem Geschäftsjahr 2025 (Non-PIE, große Kapitalgesellschaften) vor.

Hintergrund

Mit 5. Jänner 2023 ist die Corporate Sustainability Reporting Directive (CSRD) in Kraft getreten. Die Konkretisierung der Berichtspflichten erfolgt durch die verbindlich anzuwendenden European Sustainability Reporting Standards (ESRS). Das Set der sektorübergreifenden Standards der European Financial Reporting Agency Group (EFRAG) wurde bereits im November 2022 vorgelegt und zur Verabschiedung der Europäischen Kommission übergeben. Die Europäische Kommission hat im Juni die überarbeiteten ESRS veröffentlicht (wir haben berichtet) und zur Konsultation vorgelegt. Nach Berücksichtigung der Rückmeldungen wurden am 31. Juli 2023 der finale delegierte Rechtsakt veröffentlicht (mehr erfahren).

31. Juli 2023, Verabschiedung der ESRS durch die Europäische Kommission:

Wesentliche Änderungen in den finalen ESRS

Folgende Anpassungen und Klarstellungen wurden in den finalen ESRS vorgenommen:

- ESRS 1 Allgemeine Anforderungen: Es wird klargestellt, dass die finanzielle Wesentlichkeit für die Nachhaltigkeitsberichterstattung danach zu beurteilen ist, welche Informationen von den Primär-Nutzer:innen der allgemeinen Finanzberichterstattung für ihre Entscheidungen als relevant („wesentlich“) erachtet werden. Es kommt damit zu einer Annäherung an die Nachhaltigkeitsstandards des IFRS - International Sustainability Standards Board (ISSB) und einer Einschränkung des Ansatzes nach der CSRD. Die Vereinheitlichung der beiden Zugänge in der Umsetzung im UGB bleibt abzuwarten.

- Abweichend von den vorgelegten Standards der EFRAG und wie auch schon in den Entwürfen der Europäischen Kommission vorgesehen, werden mit Ausnahme des ESRS 2 Allgemeine Angaben sämtliche Standards unter einen Wesentlichkeitsvorbehalt gestellt. Das bedeutet, dass alle anderen ESRS nur zu berichten sind, wenn diese durch das berichtende Unternehmen als wesentlich eingestuft werden. Dies betrifft auch den ESRS E1 Klimawandel und ESRS S1 Eigene Belegschaft.

- Ergänzend dazu wird in ESRS 1 Allgemeine Anforderungen nunmehr explizit geregelt, dass auch sämtliche Berichtsanforderungen und Datenpunkten in Bezug auf ESRS 2 IRO-1 („Description of the process to identify and assess material impacts, risks and opportunities) in den themenspezifischen Standards ESRS E1 bis E5 („Umweltbezogene Standards“) und ESRS G1 („Verantwortungsvolle Unternehmensführung“) verpflichtend offenzulegen sind.

- Die Berichtsanforderungen zu ESRS E1 Klimawandel wurden in ESRS 1 im Vergleich zu den Kommissionsentwürfen etwas verschärft, bleiben jedoch weiterhin unter dem Wesentlichkeitsvorbehalt. So hat ein Unternehmen ausführlich die Ergebnisse der Wesentlichkeitsanalyse zu erläutern und offenzulegen, wenn das Thema „Klimawandel“ als nicht relevant eingestuft wird („comply or explain“-Ansatz). Für die übrigen sektorunabhängigen ESRS gilt weiterhin, dass lediglich dargestellt werden kann, warum die Themen als nicht wesentlich klassifiziert wurden

- In Hinblick auf Datenpunkte, die sich aus anderen EU-Rechtsvorschriften ergeben (aufgelistet in ESRS 2 Allgemeine Angaben, Anlage B), wie beispielsweise aus der SFDR „Sustainable Finance Disclosure Regulation“, sieht ESRS 1 vor, dass Unternehmen bei Auslassung der Informationen ausdrücklich erklären, dass diese als „nicht wesentlich“ erachtet werden. Eine generelle Verpflichtung zur Angabe wurde nicht aufgenommen. Es bleibt damit eine Inkonsistenz bei den Berichtspflichten von Nichtfinanzunternehmen, da diese Informationen für Finanzinstitute stets relevant sind und daher davon ausgegangen werden kann, dass diese von den Nichtfinanzunternehmen eingefordert werden.

Analyse der wesentlichen Änderungen

Wesentliche Entwicklungsschritte sind das Abgehen von der verpflichtenden Anwendung des ESRS 1 E1 Klimawandel – hier hängt die Anwendung nunmehr von der durchgeführten Wesentlichkeitsanalyse ab. Es ist jedoch zu erwarten, dass Unwesentlichkeit nur in seltenen Fällen vorliegen kann ist doch der ESRS 1 E1 der zentrale Kern der Berichterstattung über den Beitrag zu den Klimazielen. Verpflichtende – von der Wesentlichkeitsanalyse unabhängige - Angaben umfassen somit ausschließlich notwendige allgemeine Angaben gemäß ESRS 2.

Die Unwesentlichkeit des ESRS 1 E1 Klimawandel ist jedenfalls im Sinne des oben ausgeführten „comply or explain“-Ansatzes umfassend zu erläutern. In Summe kommt der Wesentlichkeitsanalyse damit eine herausragende Bedeutung zu, die auch der externen Prüfung standhalten muss.

Die ESRS sehen in der Endfassung zentrale Elemente wie das Konzept der doppelten Wesentlichkeit (Wirkung des Unternehmens auf die Umwelt, Wirkung der Umwelt auf das Unternehmen) sowie Berichterstattung über die vor- und nachgelagerte Wertschöpfungskette weiterhin vor.

Es wurde jedoch für bestimmte Angaben sogenannte phase-in Bestimmungen für die Umsetzung geschaffen: Alle Unternehmen können hier unter anderem bestimmte Datenpunkte des ESRS S1 Eigene Belegschaft sowie in Bezug auf finanzielle Effekte von über das Klima hinausgehenden Umweltthemen (wie z.B. Verschmutzung, Biodiversität) im ersten Jahr nicht angeben; darüber hinaus treffen Unternehmen mit weniger als 750 Mitarbeiter:innen im ersten Jahr der Anwendung Erleichterungen in Bezug auf die Angabe von Scope 3-Emissionsdaten sowie in Bezug auf Angaben zu der eigenen Belegschaft.

Zeitliche Anwendbarkeit ab 1. Jänner 2024

Die ESRS werden nunmehr an das EU-Parlament und den Rat zur Prüfung weitergeleitet. Die Prüfungsperiode läuft zwei Monate, maximal um zwei Monate verlängerbar, wobei durch EU-Parlament und Rat lediglich Einwände erhoben werden können. Eine Abänderung des Rechtstextes ist nicht möglich. Sofern keine Einwände vorgebracht werden, sind die ESRS ab dem 1. Jänner 2024 für alle Unternehmen im Anwendungsbereich der CSRD unmittelbar rechtsverbindlich.

Im Falle einer Ablehnung müsste der Gesetzgebungsprozess neu gestartet werden. Es ist jedoch davon auszugehen, dass die ESRS ab dem 1. Jänner 2024 anzuwenden sind. Für börsennotierte KMUs (diese werden ab dem Geschäftsjahr 2026 mit einer 2-jährigen Opting-out-Phase berichtspflichtig) sind vereinfachte Standards in Ausarbeitung mit dem Ziel diese im Juni 2024 zu finalisieren.

Mit den ESRS kommen umfangreichen Berichtspflichten auf eine Vielzahl an Unternehmen zu. Wir empfehlen bereits jetzt eine umfassende Auseinandersetzung mit den Auswirkungen dieser Standards. Haben Sie Fragen? Kontaktieren Sie uns gerne.