Lohnverrechnung: Wichtige Neuerungen für das Jahr 2023

Wirtschaftsprüfung steigert die Verlässlichkeit Ihrer Unternehmensinformationen für alle Entscheidungsträger – es geht um Glaubwürdigkeit und Vertrauen. Dies...

Steuerliche und wirtschaftsrechtliche Fragen spielen bei jeder unternehmerischen Entscheidung eine wichtige Rolle – egal ob Sie im Inland oder im Ausland...

-

Corporate Tax

Wir sind Ihre Problemlöser:innen für unternehmenssteuerliche Fragen

-

Restructuring, Mergers & Acquisition

Mit Kompetenz und Kreativität zur perfekten Struktur

-

International Tax

Immer dort, wo unsere Klient:innen uns brauchen

-

Transfer Pricing

Wir sind Ihre Expert:innen für eine optimale Verrechnungspreisstruktur

-

Indirect Tax & Customs

Wir kümmern uns um Ihre indirekten Steuern, damit Sie sich um Ihr Business kümmern können

-

Private Wealth

Wir sind Ihr kompetenter Partner im Bereich Private Wealth Tax Services

-

Real Estate Tax

Wir sind in jeder Lebensphase Ihrer Immobilie ein wertvoller Begleiter

-

Global Mobility Services

Lokale Verwurzelung und globale Vernetzung als Erfolgsrezept für erfolgreiches Entsendungsmanagement

-

Berater:innen für Berater:innen

Als Berater:innen für Berater:innen unterstützen wir in komplexen Situationen

-

Accounting & Tax Compliance Services

Wir sind Ihre Problemlöser:innen für unternehmenssteuerliche Fragen

-

Payroll & People Advisory Services

Individuelle Beratung, effiziente Steigerung interner Prozesse bei gleichzeitiger Minimierung von Compliance-Risiken.

-

Tax Controversy Services

Wir sorgen für eine optimale Verteidigung Ihrer Position und beraten mit prophylaktischen Maßnahmen zur proaktiven steuerlichen Streitprävention.

-

Tax Technology Services

In einer zunehmend digitalisierten Geschäftswelt durchläuft das Rechnungswesen einen tiefgreifenden Wandel. Papierbasierte Prozesse im Rechnungswesen werden auf lange Sicht der Vergangenheit angehören und es ist an der Zeit, sich als Unternehmen mit digitalen Lösungen auseinanderzusetzen. Um sich für die Zukunft bestmöglich vorzubereiten und um Effizienzsteigerungen und Prozessoptimierungen zu erzielen, ist die Einführung eines digitalen Rechnungswesens ein wesentlicher Schritt für Ihr Unternehmen.

Wirtschaftsprüfung steigert die Verlässlichkeit Ihrer Unternehmensinformationen. Es geht um Glaubwürdigkeit und Vertrauen. Dies gilt für die gesetzlich...

-

Jahres- und Konzernabschlussprüfung

Wir unterstützen Sie als Wirtschaftsprüfungsgesellschaft dabei, das Vertrauen der Öffentlichkeit in Ihre Finanzberichterstattung zu stärken – egal ob es sich um gesetzliche oder freiwillige Abschlussprüfungen handelt.

-

Prüferische Durchsicht (Review)

Auch die prüferische Durchsicht (Review) kann für Ihr Unternehmen hilfreich sein, um die Zuverlässigkeit und das Vertrauen der Öffentlichkeit in Ihre Finanzberichterstattung zu stärken.

-

Globale Prüfungsmethodologie

Unsere Prüfungsmethodologie ist darauf ausgerichtet, standardisierte und konsistente Prüfungsleistungen sicherzustellen. Alle Mitgliedsfirmen von Grant Thornton wenden weltweit einheitlich HorizonTM an.

-

Rechnungslegungsbezogene Beratung

Da die Rechnungslegung nach UGB, US-GAAP oder IFRS in ständiger Bewegung ist, gilt es das eigene Rechnungswesen diesbezüglich im Blick zu behalten. Mehr denn ist es essentiell potentiellen Fehlern präventiv entgegenzuwirken.

-

Sonderprüfungen

Neben der klassischen Abschlussprüfung gibt es branchen- oder anlassbezogene gesetzliche Bestimmungen. Es steigt aber auch der Bedarf an unabhängiger und kompetenter Beratung durch Sachverständige.

-

Prüfungsnahe Beratungsleistungen

Bei prüfungsnahen Beratungsleistungen ist die Erfahrung und das Fachwissen der Abschlussprüferin oder des Abschlussprüfers von großer Bedeutung, da dies die Basis für einen guten Service bildet.

-

Financial Services

Profitieren Sie von unserer umfassenden Expertise in den Bereichen Banken, Investments und Kapitalmarkt – maßgeschneidert für eine Branche, die von dynamischen Marktveränderungen, komplexen regulatorischen Anforderungen und fortschreitender Technologieentwicklung geprägt ist.

Im Bereich Advisory unterstützt Grant Thornton Austria seine Klient:innen mit umfassenden Beratungsleistungen, die in Zusammenhang mit Akquisitionen,...

-

Unternehmensbewertung

Bewertungen zählen zu unserer Kernkompetenz. Als Wirtschaftsprüfer und Steuerberater bündeln wir umfassendes Wissen mit unserer jahrelangen, praktischen Erfahrung.

-

Forensic Services

Wir sind als verlässlicher Partner an Ihrer Seiter, wenn es im Geschäftsrisiken geht und unterstützen Sie in Verdachtsfällen, bei Streitigkeiten oder entwickeln eine Präventionsstrategie für den Ernstfall.

-

Cyber Security

Der Ausfall von IT-Systemen, dadurch ausgelöste Betriebsunterbrechungen und der Verlust von kritischen Daten gehören zu den größten Geschäftsrisiken für Unternehmen. Aktuelle Fälle unterstreichen die Notwendigkeit einer strategischen Absicherung und Sensibilisierung für das Thema und erfordern eine holistische Herangehensweise sowie fachliche Expertise, die sämtliche legislative, regulatorische und technische Aspekte der Cybersicherheit berücksichtigt und Unternehmen gegen die täglich steigenden Vorfälle der Cyberkriminalität absichert

-

Sustainability Services

Nachhaltigkeit ist längst kein Trend mehr, sondern der einzige Weg, eine lebenswerte Zukunft zu gestalten. Unsere Expertinnen und Experten unterstützen Sie dabei Ihre Nachhaltigkeitsstrategie erfolgreich zu entwickeln und Ihr Nachhaltigkeits-Reporting regelkonform zu erstellen.

-

Transaktionsberatung

Die Gründe für den Kauf Kauf oder Verkauf von Unternehmen(santeilen) oder der Neustrukturierung einer Finanzierung können vielfältig sein. Wir unterstützen Sie während des gesamten Transaktionsprozesses.

-

Mergers & Acquisitions

Märkte und Wettbewerbsbedingungen unterliegen einem stetigen und zunehmend rasanten Wandel, wodurch sich bestehende Geschäftsmodelle ändern können. Wir optimieren Ihre Unternehmenstransaktionen.

-

Restrukturierung & Fortbestehensprognose

Unternehmen, die ihre Wettbewerbsfähigkeit erhalten oder wiederherstellen möchten, müssen sich an geänderte Marktgegebenheiten anpassen. Mit unserem umfangreichen Leistungsspektrum unterstützen wir Sie dabei.

-

IT Audit & Special Attestation

Wir führen unsere IT-Audits in Anlehnung an national und international anerkannte Richtlinien und Standards durch. Darüber hinaus prüfen und testieren wir ausgelagerte Dienstleistungen mit unserem Special Attestation Service.

-

Internal Audit

Die Hauptaufgabe ist den Unternehmenswert durch risikobasierte, objektive Beratung zu schützen und zu steigern. Internes Revision kann als Katalysator für positive Veränderungen wirken.

-

Sachverständigenleistungen & Litigation Support

Im Bereich des wirtschaftsorientierten Sachverständigenwesens bieten Ihnen unsere Expert:innen umfassende Leistungen mit einem breiten Kompetenzspektrum.

-

Blockchain und Crypto Assets

Blockchain und Smart Contracts gewinnen zunehmend an Bedeutung. Wir bieten Ihnen umfassende Audit- und Bestätigungsleistungen für Blockchain-Technologien sowie Blockchain-Geschäftsmodelle.

-

Unternehmensstrategie

Wir unterstützen Sie dabei, Ihr Unternehmen erfolgreich in die Zukunft zu führen und Ihr Angebotsspektrum im Markt zu verankern.Die Grundlage dafür ist eine fundierte und zukunftsfähige Unternehmens- und Markenstrategie.

-

Export & Sanctions Compliance Services

Unser Team aus erfahrenen Expert:innen begleitet Sie durch die komplexe Welt der Sanktionen, Exportkontrollgesetze und -vorschriften der EU, der USA sowie anderer Gerichtsbarkeiten.

Neben unseren Serivce-Lines - Audit, Tax, Accounting & Payroll und Advisory - bietet Grant Thornton Austria auch internationale Services an. Unsere...

-

Internationale Projektkoordination

Unser International Engagement Management Team ist Ihre zentrale Anlaufstelle für internationale Projekte in allen unseren Servicelines. Dabei übernehmen wir das operative Projektmanagement für Sie und agieren als zentrale Anlauf- und Koordinationsstelle für ihre Projekte.

-

International Desks

Ein internationales multidisziplinäres Team aus Österreich steht Ihnen bei Entwicklungsprojekten und Transaktionen sowohl aus Inbound- als auch aus Outbound-Perspektive gerne zur Seite. Genaue Kenntnisse der lokalen Märkte und Rahmenbedingungen sind auch für Unternehmen, die bereits global aktiv sind, entscheidend für den Geschäftserfolg.

Unsere Expertinnen und Experten betreuen in Österreich Unternehmen und Organisationen unterschiedlichster Branchen und Industrien. Durch unsere Expertise,...

Profitieren Sie von unserem Verständnis für die Herausforderungen in der Fracht- und Logistik Branche sowie unserem Know-How für Freie Berufe und die...

-

Freie Berufe & Kreativbranche

Wir bieten allen Professionals, die der Gruppe „Freie Berufe“ angehören, sowie Kreativen praktische Lösungen, um Veränderungen effizient und erfolgreich zu bewältigen.

-

Fracht- & Logistikbranche

Mit unserem Verständnis für die Herausforderungen rund um Transport, Versand und Lagerung ist Grant Thornton Austria ein erfahrener Begleiter für die Fracht- und Logistikbranche.

Die Energie- und CleanTech-Märkte befinden sich im Umbruch. Wir helfen Ihnen, sich auf diese Veränderungen vorzubereiten, die neuen Herausforderungen zu...

Wir unterstützen Sie bei Herausforderungen im Finanzdienstleistungssektor und helfen Ihnen dabei Chancen auf Veränderung und Entwicklung wahrzunehmen und für...

In Österreich begleiten wir seit vielen Jahren eigentümergeführte Industrieunternehmen auf ihrem internationalen Wachstumskurs. Gerne unterstützen wir auch Sie...

In der Immobilien- und Baubranche ergeben sich eine Vielzahl an Möglichkeiten. Wir sind Ihr Partner, wenn es darum geht, diese Möglichkeiten zu erkunden und...

Wir verfügen über Expert:innen für gemeinnützige Organisationen in den Bereichen Steuern, Rechnungslegung und Beratung und bieten innovative Lösungen,...

Weltweit tendieren Regierungen zu einem schlankeren, betriebswirtschaftlich orientierten und aktiv tätigen öffentlichen Sektor. Wir von Grant Thornton sind...

Sobald ein Start-up wächst, sollte es sich zur Auslagerung von Aufgaben entscheiden, um sich auf die Kernkompetenz zu konzentrieren. Mithilfe...

Die Technologie- und Medienbranche befindet sich in einem rasanten Wandel. Wir arbeiten mit Ihnen an der Kapitalisierung Ihrer Möglichkeiten, besprechen die...

Österreichs Säule der Wirtschaft ergibt sich durch die Branchen der Hotellerie, Gastronomie, Tourismus, Freizeitwirtschaft. Während Sie sich auf den Erfolg...

Von den Absetzbeträgen und den Zuverdienstgrenzen ab 01.01.2023 über die Pendlerpauschale und begünstigte Öffi-Ticketregelung ab 01.01.2023 bis hin zu Neuerungen bezüglich Pflichtveranlagungen: In diesem Beitrag informieren wir Sie über die aktuellen Maßnahmen und Entwicklungen.

INHALTE

Absetzbeträge/Zuverdienstgrenzen neu ab 01.01.2023

Zuverdienstgrenze Kinderbetreuungsgeld ab 01.01.2023

Die Zuverdienstgrenze im Bereich des Kinderbetreuungsgeldkontos steigt mit Wirkung ab 01.01.2023 von EUR 16.200,00 auf EUR 18.000,00. Jene Zuverdienstgrenze im Bereich des einkommensabhängigen Kinderbetreuungsgeldes steigt von EUR 7.600,00 auf EUR 7.800,00 pro Jahr.

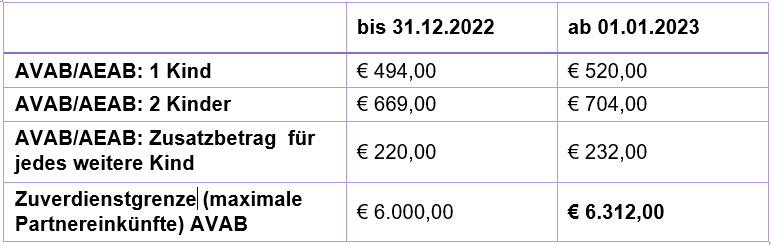

Alleinverdienerabsetzbetrag/Alleinerzieherabsetzbetrag § 33 Abs. 4 Z 1 und 2 EStG 1988

Unterhaltsabsetzbetrag § 33 Abs. 4 Z 3 EStG 1988

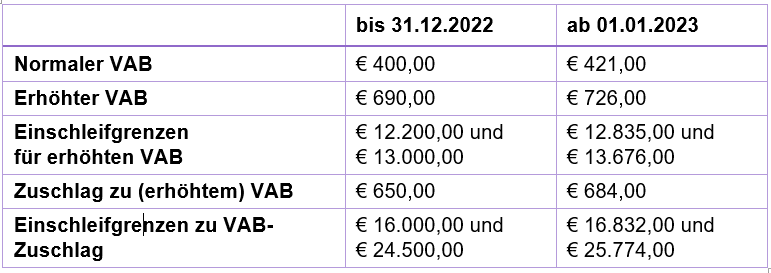

Verkehrsabsetzbetrag § 33 Abs. 5 Z 1 bis 3 EStG 1988

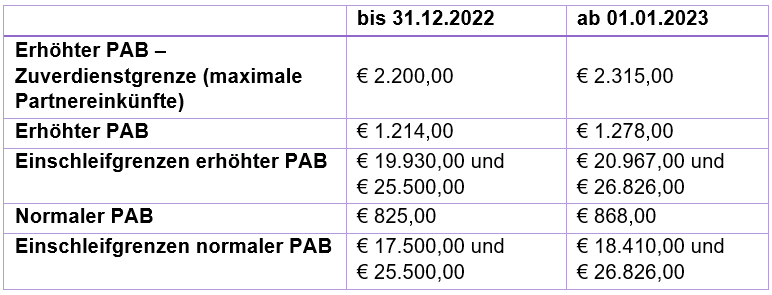

Pensionistenabsetzbetrag § 33 Abs. 6 EStG 1988

Einkommensteuerliche Neuerungen 2023

Wir starten das Jahr 2023 gleich mit einigen Neuerungen in der Einkommensteuer. Wegen der Inflationsanpassung (Stichwort: Entfall der kalten Progression) ändern sich nicht nur die Werte der einzelnen Tarifstufen, sondern auch Absetz- und Freibeträge. Eine Reihe von veränderlichen Werten, wie die Sachbezugswerte und andere in der Personalverrechnung wichtige Bezugsgrößen, werden überblicksmäßig dargestellt.

Steuerbefreiungen

- Sportlerbegünstigung: Noch rasch vor Jahresende wurde eine Erhöhung der pauschalen Reiseaufwandsentschädigungen für Sportler:innen, Schiedsrichter:innen und Sportbetreuer:innen beschlossen. Sportvereine können ab 1.1.2023 an diese Personengruppe bis € 120 täglich (bisher € 60) und bis € 720 monatlich (bisher € 540) ausschließlich als pauschale Reiseaufwandsentschädigung bezahlen. Diese sind bis Ende Februar des Folgejahres an das Finanzamt zu melden. Diese Entschädigungen sind in der genannten Höhe steuer- und sozialversicherungsfrei, insofern die Tätigkeit nicht den Hauptberuf bzw die Hauptquelle der Einnahmen bildet.

- Zuschüsse von Sozialfonds an aktive und ehemalige Arbeitnehmer bei Arbeitslosigkeit, für Weiterbildung und Umschulung, bei langem Krankenstand oder im Todesfall nach einem Arbeitsunfall sind in begrenzter Höhe steuerfrei.

Sachbezugswerte

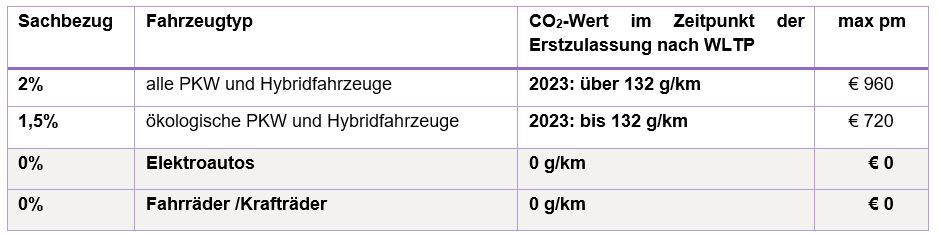

- Für die Privatnutzung eines Firmen-PKW sind basierend auf den CO2-Emissionswerten nach dem WLTP-Messverfahren bei Erstzulassung in 2023 folgende Sachbezugswerte anzusetzen:

Die Privatnutzung eines Dienstfahrzeuges (ausgenommen (E-)Fahrrad) schließt ein Pendlerpauschale aus, selbst dann, wenn Kostenbeiträge geleistet werden. Mit der Novelle der Sachbezugswerteverordnung wurde die Steuerfreiheit der Nutzung von arbeitgebereigenen Fahrrädern und Krafträdern präzisiert. Darin wird festgehalten, dass auch dann, wenn zB ein Dienst-Fahrrad im Rahmen einer Gehaltsumwandlung zur Verfügung gestellt wird, die Steuerfreiheit gegeben ist. Allerdings vorausgesetzt, das Gehalt liegt über der kollektivvertraglichen Einstufung. Die Begünstigung gilt auch für die Sozialversicherung.

Firmenparkplatz

Für die Zurverfügungstellung eines Parkplatzes in einer parkraumbewirtschafteten Zone ist für alle Fahrzeuge ein Sachbezug von monatlich € 14,53 anzusetzen. Dies gilt auch für E-Cars.

Zinsersparnis

Für Arbeitgeberdarlehen oder Gehaltsvorschüsse beträgt 2023 der Sachbezugswert für die Zinsersparnis 1% (2022: 0,5%).

Sachbezugswert Wohnraum

Pendlerpauschale und begünstigte Öffi-Ticketregelung

Der Zuschlag zur Pendlerpauschale, der mit dem befristeten Anti-Teuerungspaket ab Mai 2022 eingeführt wurde, gilt bis zum 30.06.2023.

Der bei Anspruch auf das kleine oder große Pendlerpauschale zustehende Pendlereuro (von € 2 pro Jahr und Kilometer der einfachen Fahrtstrecke) erhöht sich von Mai 2022 bis Juni 2023 um € 0,50 pro Monat und Kilometer der einfachen Fahrtstrecke.

Pendlerpauschale und begünstigte Öffi-Ticketregelung bis 31.12.2022

Bis 31.12.2022 galt, dass die von Arbeitgeberseite abgabenfrei zur Verfügung gestellten Öffi-Tickets oder abgabenfrei vergütete und nachgewiesene Arbeitnehmerausgaben für ein Öffi-Ticket in Bezug auf die Teilstrecke, die vom Öffi-Ticket umfasst wird, keine Möglichkeit bietet, die Pendlerpauschale und den Pendlereuro geltend zu machen.

Dies galt auch dann, wenn die Kosten für das Öffi-Ticket nur teilweise von Dienstgeberseite vergütet wurden.

Eine Geltendmachung von Pendlerpauschale/Pendlereuro war hier maximal für eine zusätzliche Teilstrecke, die nicht vom Öffi-Ticket auf dem Weg zum Arbeitsplatz abgegolten wurde, möglich.

Pendlerpauschale und begünstigte Öffi-Ticketregelung ab 01.01.2023

Ab 01.01.2023 ist die Höhe der Pendlerpauschale unter der Annahme zu ermitteln, dass kein Öffi-Ticket ersetzt oder zur Verfügung gestellt wird. Anschließend wird von diesem Freibetrag der Öffi-Ticket-Wert in Abzug gebracht. Bei einem Drittelanspruch wird die Pendlerpauschale „gedrittelt“ und davon dann der Öffi-Ticketersatz abgezogen (auch der Pendlereuro ist zu „dritteln“).

Der Pendlereuro steht für die gesamte Wegstrecke zu, auch dann, wenn die Pendlerpauschale durch den Abzug null beträgt, aber dem Grunde nach zusteht.

Steht das Öffi-Ticket Mitarbeiter:innen für einen längeren Zeitraum als für einen Kalendermonat zu, erfolgt die Ermittlung des monatlichen Beitrages auf anteilige Art und Weise. Diese neue Regelung gilt auch für den Fall, dass von Arbeitgeberseite das Öffi-Ticket zur Verfügung gestellt wird.

Erfahren Sie mehr über die Pendlerpauschale im Zusammenspiel mit Fahrtkostenersatz & Jobticket

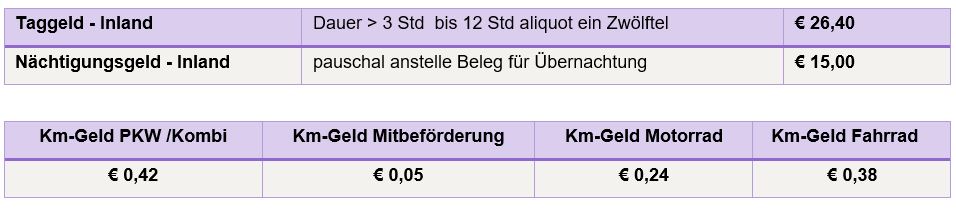

Reisespesen

Die Sätze für Tages- und Nächtigungsdiäten im Inland sind unverändert geblieben. Hier zur Erinnerung:

Änderungen in der Sozialversicherung

- Unfallversicherung wird mit 1.1.2023 von 1,2% auf 1,1% gesenkt.

- Säumniszuschläge je Meldeverstoß € 59, insgesamt innerhalb eines Beitragszeitraums € 975.

- Verzugszinsen betragen ab 1.1.2023 4,63%.

- Kurzarbeit gilt grundsätzlich bis 30.6.2023, wobei die Begründung dafür deutlich spezifischer ausfallen muss als bisher.

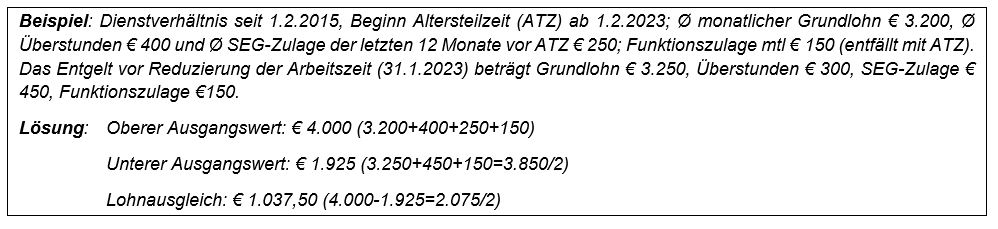

- Die Neuberechnung des Lohnausgleichs bei Altersteilzeit sieht vor, dass in den oberen Ausgangswert alles an Entgelt einzubeziehen ist, unabhängig davon, ob es während der Altersteilzeit weiter gebührt. Im Endergebnis bedeutet das weniger Lohnausgleich.

- Homeoffice im Ausland geht in die Verlängerung bis 30.6.2023

Erfreulicherweise wurde die SV-Zuständigkeit bei pandemiebedingtem Homeoffice erneut verlängert, womit es selbst bei Überschreiten der 25%-Grenze zu keiner Änderung der SV-rechtlichen Zuständigkeit innerhalb der EU, im EWR bzw in der Schweiz kommt. Nach Ablauf der Vereinbarung kommen die Rechtsvorschriften jenes Mitgliedstaates, in dem das Unternehmen / der Arbeitgeber seinen Sitz hat, zur Anwendung. Daher kann es ab dem 1.7.2023 aufgrund der für Telearbeit geltenden Regelungen zu einer Änderung der bisherigen SV-rechtlichen Zuständigkeit von Mitgliedstaaten kommen.

Dienstgeberbeitrag reduziert von 3,9% auf 3,7%

Wenn Sie bereits 2023 den reduzierten Satz von 3,7% anwenden möchten, lesen Sie die Voraussetzungen dazu in der Ausgabe der KlientenINFO 8/2022.

Regelbedarfssätze für Unterhaltsleistungen für das Kalenderjahr 2023

Die monatlichen Sätze werden jährlich per 1.1. angepasst.

Pflegegeld valorisiert ab 1.1.2023

Lohnsteuerrichtlinien – Änderungen 2023

Durch den Wartungserlass 2022 zu den Lohnsteuerrichtlinien 2002 wurden die im abgelaufenen Jahr ergangenen Judikate und Erlässe in die Lohnsteuerrichtlinien eingearbeitet. Wir stellen hier eine Auswahl der uns wesentlich erscheinenden Änderungen vor.

Sachbezug für das Aufladen eines Elektro-Autos:

Wird ein arbeitgebereigenes Elektro-Kfz dem Arbeitnehmer auch für dessen private Fahrten überlassen (Dienstfahrzeug), dann gilt ab 2023: Kein Sachbezug wird angesetzt, wenn das Fahrzeug beim Arbeitgeber aufgeladen wird oder der Arbeitgeber die Kosten für das Aufladen an einer öffentlichen Ladestation ersetzt. Beim Aufladen an einer Ladeeinrichtung des Arbeitnehmers liegt kein Sachbezug vor, wenn als Strompreis maximal der von der E-Control veröffentlichte Haushaltspreis ersetzt wird (für 2023: 22,247 Cent/kWh) und die für das überlassene Kfz aufgewendete Strommenge durch eine „smarte Wallbox“ ermittelt wird. (Übergangsregelung bis Dezember 2025: Ist nachweislich keine „smarte“ Wallbox beim Arbeitnehmer vorhanden, bleibt ein Pauschalbetrag von maximal € 30 / Monat steuerfrei.)

Ersetzt der Arbeitgeber dem Arbeitnehmer zusätzlich die Kosten einer Ladeeinrichtung für dieses Dienstfahrzeug, ist nur ein € 2.000 übersteigender Betrag als Sachbezug anzusetzen.

Verwendet der Arbeitnehmer sein eigenes Elektro-Fahrzeug, wird kein Sachbezug angesetzt, wenn das Fahrzeug unentgeltlich beim Arbeitgeber aufgeladen wird. Jeder bezahlte Kostenersatz des Arbeitgebers für Ladestrom stellt aber steuerpflichtigen Arbeitslohn dar. Auch die Kostentragung für eine E-Ladestation beim Arbeitnehmer (für dessen eigenes Kfz) ist steuerpflichtiger Arbeitslohn.

Steuerfreier Zuschuss zu Elektro-Carsharing:

Schließt ein Arbeitnehmer eine Vereinbarung mit einer Carsharing-Plattform, über die er für seine Privatfahrten E-Autos, E-Motorräder, E-Bikes oder E-Scooter gegen Bezahlung nutzen kann, und gewährt der Arbeitgeber hierfür einen Zuschuss, ist dieser ab dem Jahr 2023 bis max € 200 pro Jahr steuerfrei.

Dienstreise des Arbeitnehmers mit eigenem Kfz

Soweit der Arbeitnehmer für seine Dienstreisen ein Öffi-Ticket verwendet, das ihm vom Arbeitgeber steuerfrei bezahlt worden ist, können keine weiteren Fahrtkostenersätze für die Dienstreise steuerfrei gewährt werden. Nur die Aufzahlung auf die erste Klasse oder auf die Business-Class kann zusätzlich steuerfrei gewährt werden. Sollte der Arbeitnehmer das Öffi-Ticket aber nachweislich nicht für Dienstreisen verwenden (zB Nutzung des eigenen PKW), können allgemein Fahrtkostenersätze (zB Km-Geld) steuerfrei ausbezahlt werden.

TIPP: Dokumentieren Sie, weshalb der PKW anstelle der Öffis verwendet wurde, z.B. weil umfangreiche Unterlagen mitzunehmen sind und das Meeting 40 km vom Bahnhof entfernt stattgefunden hat.

Verwendet der Arbeitnehmer für die Dienstreise das von ihm privat bezahlte Öffi-Ticket, sind Fahrtkostenersätze des Arbeitgebers für diese Dienstreise bis zur Höhe der fiktiven Kosten des (günstigsten) öffentlichen Verkehrsmittel steuerfrei. Gewährt der Arbeitgeber keinen solchen Fahrtkostenersatz, kann der Arbeitnehmer die fiktiven Kosten des (günstigsten) öffentlichen Verkehrsmittel als Werbungskosten absetzen.

Behandlungskosten in Privatklinik als außergewöhnliche Belastung

Aufzahlungen für die Sonderklasse oder für eine Privatklinik sind ausnahmsweise dann als außergewöhnliche Belastung absetzbar, wenn triftige medizinische Gründe vorliegen. Liegt eine ärztliche Bestätigung über die dringliche medizinische Notwendigkeit der Behandlung im Privatkrankenhaus vor und wäre bei einer längeren Wartezeit auf einen Platz in einem öffentlichen Krankenhaus mit nachteiligen gesundheitlichen Folgen zu rechnen gewesen, sind die Kosten für die Privatklinik als außergewöhnliche Belastung abzugsfähig. Als triftige medizinische Gründe für eine bestimmte Behandlungsart können auch Aussichten auf ein geringeres Risiko von Folgewirkungen der Operation gelten (zB „NanoKnife-Methode“).

Kosten für ein Alters- und Pflegeheim als außergewöhnliche Belastung

Kosten für ein Alters- und Pflegeheim sind nur dann außergewöhnlichen Belastungen, wenn Krankheit, Pflege- oder Betreuungsbedürftigkeit vorliegen. Bei Bezug eines Pflegegeldes ab Stufe 1 kann jedenfalls von einer Pflegebedürftigkeit ausgegangen werden und sind die Kosten für eine Pflegeeinrichtung (zB Pflegeheim, Seniorenresidenz) als außergewöhnliche Belastung abzugsfähig.

Pflichtveranlagungen – Neuerungen

Teuerungsprämie

Der Freibetrag von EUR 3.000,00 steht insgesamt als maximaler Freibetrag je Arbeitnehmer:in und Kalenderjahr zur Verfügung.

Kommt es zur Bezahlung von Teuerungsprämien durch verschiedene Arbeitgeber im Laufe des Kalenderjahres (entweder parallele Dienstverhältnisse oder aufeinanderfolgende Dienstverhältnisse), wobei jede:r das mögliche betragliche Gesamtausmaß ausschöpft, aber in Summe die EUR 3.000,00 überschritten werden, so behält jeder Arbeitgeber die Abgabenfreiheit in Bezug auf die gewährte Teuerungsprämie. Jedoch wird beim Arbeitnehmer bzw. bei der Arbeitnehmerin eine Pflichtveranlagung ausgelöst und so jener betragliche Teil, der in Summe über EUR 3.000,00 hinausgeht, der Tarifbesteuerung unterworfen.

Eine vorzeitige Alterspension erleidet durch die Gewährung einer abgabenfreien Teuerungsprämie keine Kürzung bzw. auch keinen Wegfall. Ebenso bleibt das Kinderbetreuungsgeld durch die Gewährung der abgabenfreien Teuerungsprämie unangetastet (sowohl in der Kontenvariante als auch im Modus des einkommensabhängigen Kinderbetreuungsgeldes).

Die Teuerungsprämie 2022 darf bis 15.02.2023 für 2022 nachbezahlt werden (im Aufrollwege). Dadurch bleibt für Spätentschlossene der Freibetrag für 2023 erhalten.

Mitarbeiterbeteiligung

Der Pflichtveranlagungstatbestand umfasst auch die Summe aus steuerfreier Arbeitnehmergewinnbeteiligung und steuerfreier Teuerungsprämie, soweit der Betrag von insgesamt EUR 3.000,00 überschritten wurde.

AUTOREN

-

Judith Schützinger Judith Schützinger ist Senior Manager und Teamleiterin in der internationalen Personalverrechnung bei Grant Thornton Austria. Sie verfügt über langjährige Praxiserfahrung bei der umfassenden Abwicklung der Personalverrechnung für verschiedene Branchen.

Judith Schützinger Judith Schützinger ist Senior Manager und Teamleiterin in der internationalen Personalverrechnung bei Grant Thornton Austria. Sie verfügt über langjährige Praxiserfahrung bei der umfassenden Abwicklung der Personalverrechnung für verschiedene Branchen.Vollständiges Profil