Investitionsfreibetrag 2023

Zur Stärkung der heimischen Wirtschaft wurde das Instrument des Investitionsfreibetrags (IFB) reaktiviert. Während Investitionen zur Ökologisierung höher gefördert werden, sind fossil betriebene Anlagen gänzlich ausgeschlossen. Die Präzisierung dazu erfolgt mittels Verordnungen, welche nun in der Finalfassung vorliegen (Öko-IFB-VO und Fossile Energieträger-Anlagen-Verordnung).

INHALTE

Wie mittlerweile im Steuerrecht gängige Praxis, ist auch der Investitionsfreibetrag mit einer Ökologisierungskomponente versehen. Für Wirtschaftsgüter, die dem Bereich Ökologisierung zuzuordnen sind, steht, statt dem „klassischen“ IFB von 10 %, ein erhöhter IFB von 15 % zu.

In der finalen Fassung der Öko-Investitionsfreibetrag-Verordnung wird näher definiert, welche Wirtschaftsgüter als ökologisch im Sinne des Öko-IFB zu klassifizieren sind. Das Bundesministerium für Finanzen bedient sich dabei zum einen bereits vorhandener Förderstrukturen. Zum anderen sollen Wirtschaftsgüter stärker gefördert werden, für die eine Zuordnung zum Bereich Ökologisierung offensichtlich ist. Durch die Anknüpfung des Öko-IFB an andere Förderinstrumente muss für Wirtschaftsgüter mit nicht eindeutigem Ökologisierungsnutzen eine Förderung bei der KPC oder der SCHIG (Details dazu unten) beantragt werden.

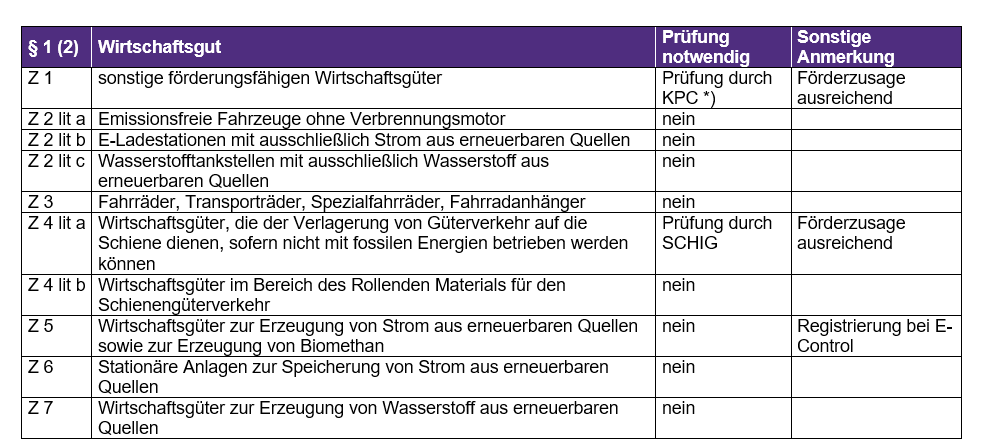

Mit 15 % förderbare Wirtschaftsgüter

Die Wirtschaftsgüter, für die eine 15 %-ige Förderung zusteht, können Sie der nachstehenden Tabelle entnehmen:

*) Keine Prüfung durch die KPC, sondern Plausibilisierung durch den Steuerpflichten selbst bei Investitionen bis zu EUR 50.000

Um zu vermeiden, dass die Finanzämter eine Prüfung in Hinblick auf den Ökologisierungsnutzen eines Wirtschaftsgutes vornehmen müssen, sind für sonstige Wirtschaftsgüter Förderzusagen der zuständigen Stellen einzuholen. Für Wirtschaftsgüter, die der Verlagerung von Güterverkehr auf die Schiene dienen, ist das die Schieneninfrastruktur-Dienstleistungsgesellschaft mbH (SCHIG). Für alle anderen Wirtschaftsgüter ist die Kommunalkredit Public Consulting GmbH (KPC) zuständig. Eine Förderzusage ist ausreichend, die tatsächliche Auszahlung ist nicht notwendig. Sollte entgegen der ursprünglichen Zusage die Förderung mangels vorliegender inhaltlicher Voraussetzungen nicht gewährt werden, so gilt dies als rückwirkendes Ereignis und es erfolgt eine Korrektur der Bescheide.

Auch wenn keine Förderung gewährt wird (z.B. weil die Budgetmittel bereits vollständig ausgeschöpft sind), kann dennoch das Vorliegen der Fördervoraussetzungen nachgewiesen werden, sodass der erhöhte Öko-IFB zusteht. Eine Plausibilisierung der wesentlichen Kriterien ist ausreichend und kann bei den jeweiligen Förderstellen oder bei einem/einer Ziviltechniker:in bzw. einem/einer Sachverständigen mit einschlägigem Fachgebiet beauftragt werden. Auf Anregung der KSW wurde abweichend dazu eine Freigrenze von EUR 50.000 eingezogen. Bis zu dieser Investitionssumme kann die Plausibilisierung der Fördervoraussetzungen durch den Steuerpflichtigen selbst erfolgen und es muss kein Sachverständiger hinzugezogen werden.

Auf Verlangen des Finanzamts ist das Erfüllen der Fördervoraussetzungen im Zeitpunkt der Anschaffung oder Herstellung glaubhaft zu machen. Dadurch wird ein übermäßiger Verwaltungsaufwand bei kleineren Ökologisierungsprojekten vermieden und können auch Unternehmen mit geringeren Investitionssummen (idR Klein- und Mittelbetriebe) von dem erhöhten Öko-IFB profitieren. Die Plausibilisierungsprüfung muss innerhalb von drei Monaten nach Ablauf des Wirtschaftsjahres der Anschaffung oder Herstellung bei der KPC oder SCHIG beantragt werden.

Nicht förderbare Anlagen

Neben der näheren Definition der mit 15 % förderungswürdigen Wirtschaftsgüter, ist mit der Fossile Energieträger-Anlagen-Verordnung festgelegt worden, welche Anlagen zur Gänze von einem Investitionsfreibetrag ausgeschlossen sind. Basierend auf der gesetzlichen Vorgabe wurden diese nunmehr detaillierter ausgearbeitet. Ein IFB kann für folgende Anlagen nicht geltend gemacht werden

- Energieerzeugungsanlagen, die direkt mit fossiler Energie betrieben werden können

- Anlagen zum Transport und der Speicherung von fossilen Energieträgern, beispielsweise Öltanks, Gasleitungen und Tankfahrzeuge

- Anlagen zur Wärme- oder Kältebereitstellung in Gebäuden, die mit fossilen Energieträger betrieben werden können, beispielsweise Ölkessel und Gasthermen

- Investitionen in Neuanlagen zur Erzeugung von Prozesswärme

Als Gegenausnahme steht der IFB zu, wenn Investitionen in bereits bestehende, fossil betriebene Anlagen getätigt werden, wenn damit eine substanzielle Treibhausgasreduktion erreicht wird. Darunter wird verstanden, dass eine Prozessenergie-Einsparung von mehr als 10 % oder eine Treibhausgasreduktion von 25.000 t CO2e pro Jahr im Regelbetrieb erzielt wird.

- Tank- und Zapfanlagen für Treib- und Schmierstoffe sowie Brennstofftanks, die der Nutzung fossiler Kraft- und Brennstoffe dienen

- Fossil betriebene Lastkraftwagen und Zugmaschinen

- Fossil betriebene Luftfahrzeuge und Schiffe

- Fossil betriebene selbstfahrende Arbeitsmaschinen und nicht für den Straßenverkehr bestimmte fossil betriebene mobile Maschinen und Geräte (Non Road Mobile Machinery)

Als Gegenausnahme steht der IFB zu, wenn solche Maschinen und Geräte dem Umschlag vom Verkehrsträger Straße auf die Schiene dienen und im Rahmen entsprechender Programme bereits gefördert werden. Für solche Investitionen steht der „klassische“ IFB in Höhe von 10% zu. Auch hier wird an bestehende Fördermöglichkeiten angeknüpft, um eine Prüfnotwendigkeit der Finanzämter zu vermeiden

- Nicht-kranbare Sattelanhänger

In der derzeitigen Ausgestaltung ist der IFB auf betriebliche Einkunftsarten, das heißt auf Einkünfte aus Land- und Forstwirtschaft, aus selbständiger Tätigkeit sowie aus Gewerbebetrieb beschränkt. Zur Erhöhung des ökologischen Nutzens sollte, wie von der KSW in der Begutachtungsphase angemerkt, eine Ausdehnung auf Einkünfte aus Vermietung und Verpachtung erfolgen.

Analog zur gesetzlichen Bestimmung im EStG sind die Verordnungen für Anschaffungen und Herstellungen nach dem 31. Dezember 2022 anzuwenden.

Zusammenfassend kann zu den Verordnungen zum Investitionsfreibetrag folgendes festgehalten werden: Eine weitere Ökologisierung des Steuersystems ist begrüßenswert. In den Finalfassungen der Verordnungen wurden nunmehr wichtige Aspekte wie grüner Wasserstoff ergänzt. Allerdings wurde ein Umdenken in Richtung Ressourcenschonung verabsäumt und gebrauchte Wirtschaftsgüter weiterhin außer Acht gelassen.

Die Anknüpfung an bestehende Förderstrukturen ist zur Vermeidung von Doppelgleisigkeiten grundsätzlich sinnvoll. Der damit verbundene Verwaltungsaufwand sollte jedoch nicht unterschätzt werden. Durch das Einziehen der EUR 50.000-Grenze, bis zu der Unternehmen selbst die Förderfähigkeit plausibilisieren können, ist der nötige Aufwand zumindest für geringere Investitionen begrenzt. Welche Wirkungen der Investitionsfreibetrag sowie die gesetzten Ökologisierungsanreize tatsächlich in der Praxis entfalten werden, bleibt abzuwarten.

Der Artikel wurde am 6. Juli 2023 aktualisisert.

Weiterer Artikel zum Investitionsfreibetrag