Über den IFB

Der Investitionsfreibetrag kann als Betriebsausgabe bei der nach dem 31.12.2022 erfolgten Anschaffung oder Herstellung von Wirtschaftsgütern des abnutzbaren Anlagevermögens geltend gemacht werden. Der „IFB“ ist grundsätzlich als Wahlrecht gestaltet und kann von berechtigten Steuerpflichtigen in dem Wirtschaftsjahr der Anschaffung oder Herstellung eines Wirtschaftsgutes als Betriebsausgabe gem. § 4 Abs. 4 EStG zur Verminderung der steuerlichen Bemessungsgrundlage in Anspruch genommen werden. Außerdem bleibt die Absetzung für Abnutzung (AfA) von dem Investitionsfreibetrag unberührt, weswegen dieser zusätzlich zur gewöhnlichen AfA in voller Höhe gewinnmindernd abgesetzt werden kann.

Wer kann den „IFB“ beantragen?

Voraussetzung für die Beantragung des Investitionsfreibetrages, ist das Erzielen betrieblicher Einkünfte gem. § 2 Abs. 3 Z 1 EStG. So können sowohl juristische Personen (Gesellschaften) als auch natürliche Personen den Investitionsfreibetrag beanspruchen, wenn sie Einkünfte aus Land- und Forstwirtschaft, selbständiger Arbeit oder Gewerbebetrieb erzielen.

Voraussetzungen

Der „IFB“ findet dabei nur für Wirtschaftsgüter Anwendung, die eine betriebsgewöhnliche Nutzungsdauer von mindestens vier Jahren haben und zusätzlich inländischen Betrieben oder Betriebsstätten zuzurechnen sind (Voraussetzungen gem. §11 Abs. 2 EStG).

Die Voraussetzungen sind somit:

- die Abnutzbarkeit des Anlagevermögens

- Nutzungsdauer von mindestens vier Jahren

- Zurechenbarkeit zu inländischen Betrieben oder Betriebsstätten.

Zeitpunkt der Inanspruchnahme

Ausschlaggebend für den Zeitpunkt der Inanspruchnahme ist das Herstellungs- bzw. Anschaffungsjahr. Dafür maßgeblich ist im Falle einer Anschaffung jener Zeitpunkt, ab dem das wirtschaftlichen Eigentum am Wirtschaftsgut übergeht. Bei der Herstellung ist hingegen der Zeitpunkt der Fertigstellung relevant.

Höchstbetrag des IFB

Weiters kann der IFB nur für Wirtschaftsgüter mit Anschaffungs- oder Herstellungskosten in Höhe von maximal 1.000.000 € im Wirtschaftsjahr geltend gemacht werden. Handelt es sich beim Wirtschaftsjahr um ein Rumpfwirtschaftsjahr, ist für jeden Monat ein Zwölftel des Höchstbetrages anzusetzen.

Der Investitionsfreibetrag steht nicht zu

- wenn der Gewinn nach §17 EStG oder einer darauf gestützten Pauschalierungsverordnung ermittelt wird

- für geringwertige Wirtschaftsgüter, die sofort abgesetzt werden (§13 EStG)- Wirtschaftsgüter mit einer Sonderform der Absetzung für Abnutzung (z.B.: Gebäude, Kfz – ausgenommen Kfz mit 0 Gramm CO2 Ausstoß) - Wirtschaftsgüter, die zur Deckung des investitionsbedingten Gewinnfreibetrages herangezogen werden

- für unkörperliche Wirtschaftsgüter, außer sie dienen den Bereichen Digitalisierung, Ökologisierung oder Gesundheit/Life-Science. Ausgenommen bleiben jedoch stets unkörperliche Wirtschaftsgüter, die zur unentgeltlichen Überlassung bestimmt sind.

- für gebrauchte Wirtschaftsgüter

- für Anlagen, die der Förderung, dem Transport oder der Speicherung fossiler Energieträger dienen, sowie Anlagen, die fossile Energieträger direkt nutzen

Näheres zum IFB für unkörperliche Wirtschaftsgüter

Unkörperliche Wirtschaftsgüter umfassen einerseits immaterielle Wirtschaftsgüter als auch Finanzanlagen. Zu den Finanzanlagen zählen u.a. Beteiligungen, Wertpapiere sowie Kryptowährungen, die eine zeitlich unbegrenzte Nutzungsdauer haben und somit die Voraussetzung der Zugehörigkeit zum abnutzbaren Anlagevermögen nicht erfüllen. Daher kann für diese kein IFB in Anspruch genommen werden.

Andererseits umfassen unkörperliche Wirtschaftsgüter auch gewerbliche Schutzrechte (zB Patentrechte, Lizenzen, Markenrechte etc.), Nutzungsrechte, Optionsrechte und den Firmenwert. Diese werden in der Regel einer vertraglich oder gesetzlich begrenzten Nutzungsdauer unterliegen, weswegen diese somit grundsätzlich für den IFB in Frage kommen, wenn sie die Voraussetzungen des § 11 Abs. 1 EStG erfüllen und darüber hinaus in den Bereich der Digitalisierung, Ökologisierung bzw. Gesundheit/Life-Science fallen.

Dabei muss nicht der Unternehmensschwerpunkt einem dieser Bereiche zuordenbar sein, sondern es reicht, wenn das jeweilige Wirtschaftsgut unter einen dieser Bereiche fällt.

Wirkungsweise des „IFB“

Die Höhe des Investitionsfreibetrags ist abhängig davon, in welchen Bereich investiert wird. Fällt eine Anschaffung oder Herstellung in den Bereich der Ökologisierung, beträgt der Investitionsfreibetrag 15 Prozent der Anschaffungs- oder Herstellungskosten. Bei allen übrigen Wirtschaftsgütern beträgt dieser 10 Prozent.

Welche Wirtschaftsgüter in die Kategorie „Ökologisierung“ fallen, ist durch eine Verordnung näher zu definieren.

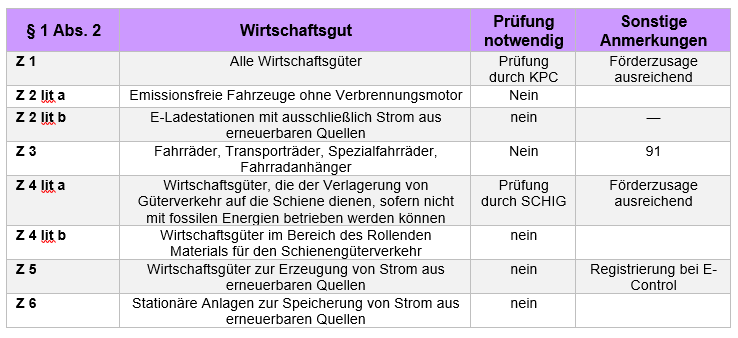

Entwurf der „Öko-IFB-VO“

Der Entwurf jener Verordnung, die näher definiert, welche Wirtschaftsgüter dem Bereich der Ökologisierung zuzuordnen sind, liegt nun vor. Der folgenden Tabelle können jene Wirtschaftsgüter entnommen werden, für die der Investitionsfreibetrag in Höhe von 15 % der Anschaffungs- und Herstellungskosten geltend gemacht werden kann.

Was passiert, wenn ein Wirtschaftsgut vor der 4-Jahres-Frist ausscheidet?

Grundsätzlich besteht in diesem Fall eine Nachversteuerungspflicht. Ausgenommen davon sind bestimmte Konstellationen, wie die entgeltliche Überlassung des Wirtschaftsgutes in einem anderen Mitgliedsstaat der EU, einem Staat des europäischen Wirtschaftsraumes oder das Ausscheiden infolge höherer Gewalt oder behördlichen Eingriffs.

- Der Investitionsfreibetrag ist im Jahr des Ausscheidens oder des Verbringens ins Ausland insoweit gewinnerhöhend anzusetzen.

- Im Falle der Übertragung eines Betriebes ist der gewinnerhöhende Ansatz beim Rechtsnachfolger vorzunehmen.

- Der gewinnerhöhende Ansatz unterbleibt im Falle des Ausscheidens infolge höherer Gewalt (Brand, Bruch, Diebstahl, Unfall) oder behördlichen Eingriffs (z. B. Enteignung)

IFB VS. invGFB

Der Investitionsfreibetrag sieht grundsätzlich vor, dass die gleichzeitige Inanspruchnahme anderer investitionsbegünstigender bzw. forschungsfördernder Maßnahmen (zB Forschungsprämie) zulässig ist.

Eine Einschränkung existiert allerdings in Bezug auf den investitionsbedingten Gewinnfreibetrag (kurz: invGFB). Gemäß § 11 Abs. 3 Z 1 EStG ist die gleichzeitige Geltendmachung eines IFB für Wirtschaftsgüter, für die der invGFB in Anspruch genommen wird, ausgeschlossen. Für ein und dasselbe Wirtschaftsgut kann daher nur entweder der IFB oder der invGFB in Anspruch genommen werden.