Auswirkung von COVID-19 auf die Planung der Cashflows für den Impairmenttest nach IAS 36

7. Januar 2021Die wirtschaftlichen Folgen der Corona-Pandemie gaben im Jahr 2020 vielfach Anlass zur Durchführung von Impairmenttests, um die Werthaltigkeit der Sachanlagen und immateriellen Vermögenswerte zu überprüfen. Für den Abschlussstichtag ist zumindest zu untersuchen, ob Anhaltspunkte für eine mögliche Wertminderung vorliegen, sofern nicht ohnehin ein verpflichtender Impairmenttest durchzuführen ist.

Nach wie vor ist die Entwicklung der Wirtschaft von einem hohen Ausmaß an Unsicherheit geprägt, wobei die Auswirkung auf Branchen und Unternehmen unterschiedlich stark sind. Die Beurteilung der Folgewirkung auf das Geschäftsmodell und auf die Planungsrechnung der zahlungsmittelgerierenden Einheit (CGU) unterliegt daher einer jeweils individuellen Einschätzung.

Hat das Management Cashflow-Prognosen für einen Impairmenttest zu erstellen, sind eine Reihe von Faktoren zu berücksichtigen:

- Die Planungsrechnung muss auf den jüngsten vom Management genehmigten Finanzplänen aufbauen und die ökonomischen Rahmenbedingungen wiedergeben. Die Budgets haben daher den erwarteten kurz- bis mittelfristigen Folgewirkungen der Pandemie Rechnung zu tragen. Um dies zu erreichen, sind die wirtschaftlichen Auswirkungen auf das konkrete Geschäftsmodell der CGU zu untersuchen. Dabei trifft das Management Annahmen über die weitere Entwicklung der Pandemie, insbesondere das Ausmaß und die Dauer der COVID-bedingten Einschränkungen. Die getroffenen Annahmen haben vernünftig und vertretbar zu sein und sind auf ihre Belastbarkeit und Plausibilität zu überprüfen.

- Die Planungsrechnung bildet die erwarteten finanziellen Auswirkungen im zeitlichen Verlauf ab:

- Bei der Schätzung der Erlöse ist zu analysieren, inwieweit ein COVID-bedingter Nachfragerückgang zu geringen Absatzmengen und Verkaufspreisen führt. Aufholeffekte in späteren Jahren sind einzubeziehen.

- Staatliche Unterstützungsmaßnahmen wie Umsatzersatzzahlungen oder Fixkostenzuschüsse dürfen ertragserhöhend angesetzt werden, soweit sie der jeweiligen CGU zuzuordnen sind.

- Einkaufsseitig ist die Verfügbarkeit und preisliche Entwicklung der Beschaffungsgüter zu schätzen. Außerdem ist zu untersuchen, wie eine geringere Auslastung die Produktionskosten beeinflusst, da erfahrungsgemäß die Herstellungskosten fixkostenbedingt nicht linear zur erzeugten Menge sinken.

- Restrukturierungsaufwendungen dürfen nur angesetzt werden, wenn das Unternehmen vor Abschlussstichtag bereits mit der Umsetzung begonnen oder sich entsprechend den Regelungen des IAS 37 bereits dazu verpflichtet hat. Die ausreichend konkrete Bekanntgabe der Maßnahmen an die Betroffenen ist hierfür zwingende Voraussetzung.

- Zahlungsschwierigkeiten der Abnehmer oder längere Lagerdauer der Vorräte verursachen eine Erhöhung des Working Capitals und folglich spätere Zuflüsse.

- Eine Überarbeitung der Investitionsplanung kann erforderlich werden, wenn etwa Ersatz- oder Erhaltungsaufwendungen aufgeschoben werden.

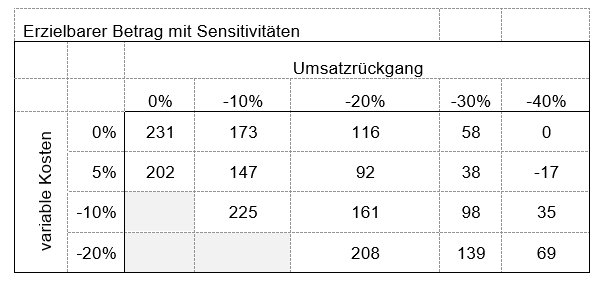

- Zur Veranschaulichung, welche Auswirkung Parameterabweichungen auf den erzielbaren Betrag haben, empfiehlt sich Sensitivitätsanalysen für wesentliche Werttreiber zu ergänzen. Beispielhaft bietet folgende Darstellung eine gute Übersicht über die Auswirkungen von Parameter-Änderungen:

- Für die Bestimmung des Terminal Value ist das Jahr der letzten Detailplanung maßgebend. Ist bis dahin von einer Normalisierung auszugehen und liegt ein eingeschwungener Zustand vor, so kann das letzte Planungsjahr für die Rentenphase herangezogen werden. Dabei ist es wichtig, nachhaltige Änderungen im Konsumverhalten bzw. im Geschäftsmodell zu berücksichtigen, und die Annahme einer Fortsetzung der Geschäftstätigkeit auf Vor-Pandemie Niveau kritisch zu hinterfragen. Nachhaltige Änderungen sind in der ewigen Rente zu berücksichtigen.

- Nicht nachhaltige Überrenditen im Terminal Value sind durch sogenannte Konvergenzüberlegungen zu berücksichtigen. Dabei wird unterstellt, dass die Rendite der aus den thesaurierten Mitteln finanzierten Nettoinvestitionen den Kapitalkosten entspricht (Konvergenzannahme). Diese Annahme führt zu einem stetigen Abschmelzen der Überrenditen im Sinne einer Annäherung der Gesamtrendite an die Kapitalkosten über einen unendlichen Zeitraum.

- Ist die CGU nicht in der Lage, eine zu Beginn der Rentenphase bestehende Überrendite auf das investierte Kapital nachhaltig zu erwirtschaften, so ist dies in einer eingeschobenen Grobplanungsphase zu korrigieren.

- Die vom Management getroffenen wesentlichen Annahmen und Schätzungen sind offenzulegen. Besteht aus Sicht des Managements kein Bedarf, die vor der Pandemie erstellten Planungen zu ändern, so ist dies ausführlich zu dokumentieren und zu begründen.

- Werden COVID-Effekte auch im Diskontierungszinssatz berücksichtigt, so ist darauf zu achten, dass es zu keiner doppelten Berücksichtigung der Auswirkungen kommt.

Da die Unsicherheit der wirtschaftlichen Entwicklung die Bemessung zukünftiger Cashflows erschwert, verweisen der Fachsenat für Betriebswirtschaft und die ESMA auf das Modell des „erwarteten Cashflows“. Während beim traditionellen Ansatz der wahrscheinlichste Cashflow als ein einziger Wert budgetiert wird, erfolgt beim erwarteten Cashflow eine Gewichtung verschiedener Szenarien nach Eintrittswahrscheinlichkeit. So können unterschiedliche Verläufe der Pandemieauswirkungen hinsichtlich der betraglichen Höhe und des zeitlichen Eintritts der Cashflows abgebildet werden:

Die Szenarien geben die Einschätzung des Managements über die Entwicklung der Krise bezüglich der Intensität und der Dauer wieder. Die Gewichtung der Eintrittswahrscheinlichkeiten verlangt nach einer überlegten Gesamtbetrachtung, um zu optimistische oder pessimistische Ergebnisse zu vermeiden.

Dieser Artikel wurde von Joachim Fischbacher verfasst.

Wir unterstützen Sie gerne beim Aufbau von Planungsmodellen oder bei der Durchführung von Impairment Tests nach IAS 36.