Ab dem Geschäftsjahr 2025 müssen große Unternehmen verpflichtend eine nichtfinanzielle Erklärung nach der CSRD (Corporate Sustainability Reporting Directive) als Teil des Lageberichts erstellen. Die detaillierten Angabepflichten werden in den ESRS (European Sustainability Reporting Standards) geregelt. Wir fassen für Sie zusammen, was Sie für eine erfolgreiche Berichterstattung nach CSRD und ESRS wissen müssen.

1. Was ist die CSRD?

Am 5. Jänner 2023 ist die Corporate Sustainability Reporting Directive (CSRD) in Kraft getreten. Die Richtlinie über die Nachhaltigkeitsberichterstattung ersetzt die bisherige Non-Financial Reporting Directive (NFRD) und befindet sich derzeit in Umsetzung in nationales Recht durch die Mitgliedsstaaten der EU. In Österreich befindet sich der Rechtstext aktuell noch in Ausarbeitung. Mit der Veröffentlichung des Entwurfs des NaBeG (Nachhaltigkeitsberichterstattungsgesetz) ist voraussichtlich bis Ende des Jahres zu rechnen.

Die CSRD erweitert den Kreis der Unternehmen, die Nachhaltigkeitsinformationen offenlegen müssen und führt detaillierte Berichtspflichten ein. Die konkrete Ausgestaltung der Berichterstattung wird in den European Sustainability Reporting Standards (ESRS) geregelt.

Bisher galt die Nachhaltigsberichterstattung für börsennotierte Unternehmen mit mehr als 500 Mitarbeitenden - insgesamt waren davon EU-weit etwa 11.000 Unternehmen umfasst. Die CSRD wird künftig auch für große, nicht-kapitalmarktorientierte Gesellschaften gelten und verpflichtet schätzungsweise rund 50.000 Unternehmen in der EU. Im Anwendungsbereich der CSRD müssen die betroffenen Unternehmen künftig im Lagebericht über Nachhaltigkeitsaspekte berichten. Diese Informationen unterliegen, wie die finanzielle Berichterstattung, der Prüfpflicht. Die Nachhaltigkeitsberichterstattung bezieht sich sowohl auf die eigene Geschäftstätigkeit als auch auf die Wertschöpfungskette des Unternehmens.

2. Was ist das Ziel der CSRD?

Ziel der CSRD ist es, die bestehenden Anforderungen im Bereich der nichtfinanziellen Berichterstattung zu verbessern und einen Beitrag zum Übergang zu einem nachhaltigen Wirtschafts- und Finanzsystem im Einklang mit dem Europäischen Green Deal zu leisten.

Die neuen Vorgaben stellen sicher, dass Investoren und andere Interessengruppen Zugang zu den relevanten Nachhaltigkeitsinformationen haben. Beispielsweise werden aus der Klimakrise resultierende Investitionsrisiken offengelegt und die Transparenz über die Auswirkungen von Unternehmen auf Mensch und Umwelt gestärkt.

3. Welche Unternehmen fallen in den Anwendungsbereich der CSRD?

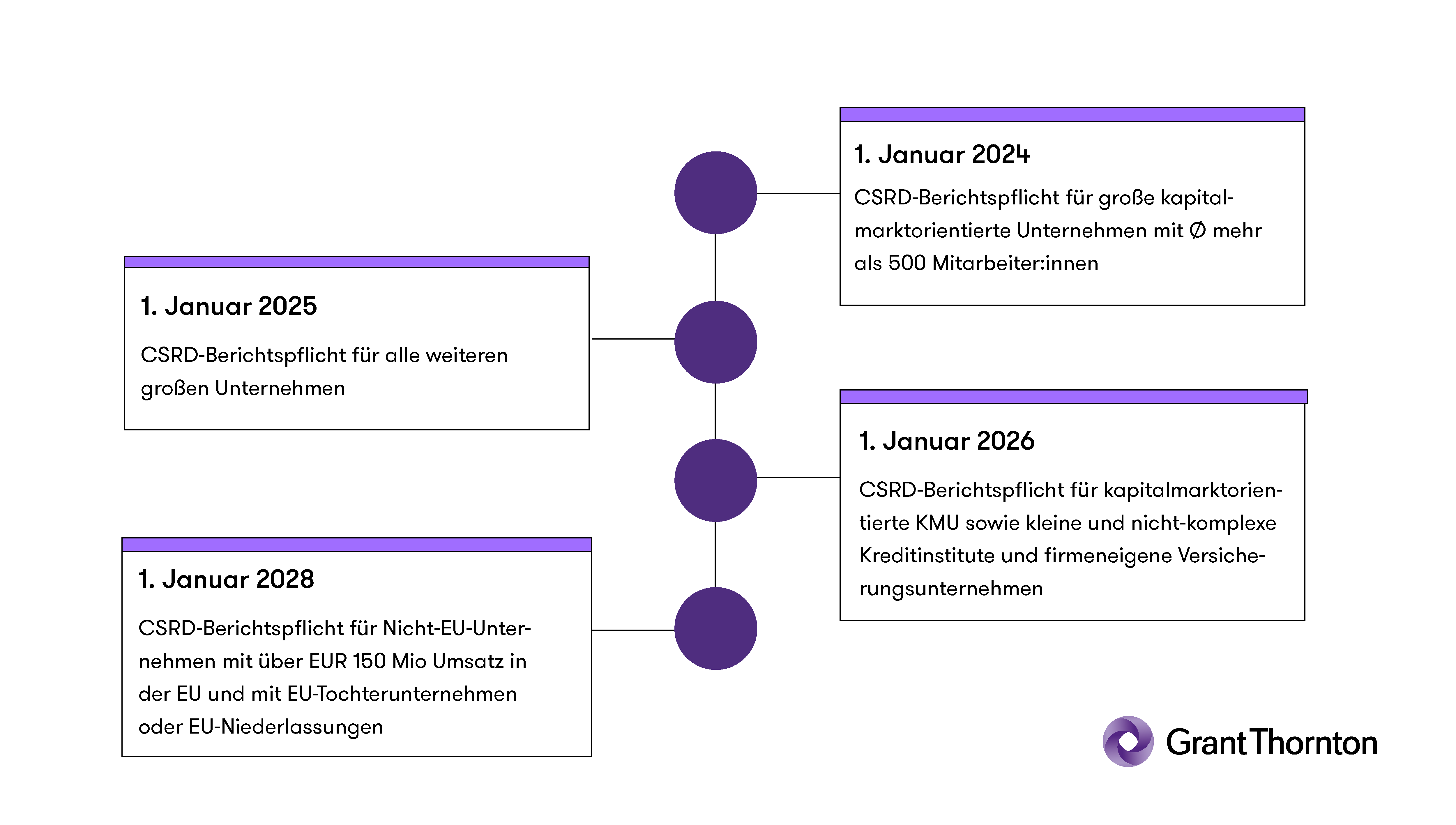

Die CSRD wird für ca. 50.000 Unternehmen in der Europäischen Union gelten und ist gestaffelt für Geschäftsjahre, die am oder nach dem 1. Januar 2024 beginnen anzuwenden. Für Österreich gehen Schätzungen von rund 2.000 betroffenen Unternehmen aus.

Der gestaffelte Zeitplan der Anwendung sieht wie folgt aus:

Dies gilt zunächst für diejenigen, die bereits im Rahmen der NFRD berichtspflichtig sind. Börsennotierte Unternehmen mit mehr als 500 Mitarbeitenden müssen erstmalig für das Geschäftsjahr 2024 einen CSRD-konformen Bericht erstellen.

Ab dem Geschäftsjahr 2025 fallen große Unternehmen in den Anwendungsbereich der CSRD. Ein Unternehmen gilt nach derzeitiger Rechtslage als groß, wenn an den beiden letzten aufeinanderfolgenden Bilanzstichtagen mindestens zwei der folgenden drei Kriterien erfüllt sind:

- Bilanzsumme von mehr als EUR 20 Millionen

- Nettoumsatzerlöse von mehr als EUR 40 Millionen

- mehr als 250 Beschäftigte.

Mit 17. Oktober 2023 hat die EU-Kommission jedoch die Anhebung der Schwellenwerte für Bilanzsumme und Umsatzerlöse vorgeschlagen. Durch die Überarbeitung der EU-Bilanzrichtlinie werden die geltenden Schwellenwerte für Bilanzsumme und Umsatzerlöse voraussichtlich um etwa 25 % angehoben (§ 221 UGB). Dies bedeutet, dass Unternehmen beispielsweise erst ab einer Bilanzsumme von EUR 25 Millionen (bisher EUR 20 Millionen) und Umsatzerlösen von EUR 50 Millionen (bisher EUR 40 Millionen) als “groß” zu klassifizieren sind. Durch diese voraussichtliche Anhebung der Größenkriterien in der Bilanzrichtlinie wird sich der Anwenderkreis der CSRD entsprechend verringern.

Ab dem Geschäftsjahr 2026 sind alle kapitalmarktorientierte KMUs sowie kleine und nicht komplexe Kreditinstitute sowie firmeneigene Versicherungsunternehmen berichtspflichtig; nach einer „Opt-out“ Regelung können sie die Anwendung der CSRD allerdings bis 2028 aussetzen.

Ab dem Geschäftsjahr 2028 werden alle nichteuropäischen Unternehmen berichtspflichtig, die einen Nettoumsatz von mindestens EUR 150 Millionen innerhalb der EU und mindestens eine Tochtergesellschaft oder Zweigniederlassung in der EU haben.

Die Nachhaltigkeitsberichterstattung gilt auch für große Gruppen. Der obig erwähnte Vorschlag der EU-Kommission sieht eine entsprechende Anhebung der Schwellenwerte für große Gruppen vor. Demnach soll eine große Gruppe iSd Bilanzrichtlinie ab einer Bilanzsumme von EUR 25 Millionen (bisher EUR 20 Millionen) und Umsatzerlösen von EUR 50 Millionen (bisher EUR 40 Millionen) vorliegen. Diese voraussichtliche Erhöhung wird den Anwenderkreis der CSRD ebenfalls verringern.

Im Konzernlagebericht des Unternehmens ist ein angemessenes Verständnis der Risiken/Auswirkungen der Tochtergesellschaften in Bezug auf wesentlichen Themen zu vermitteln, wenn erhebliche Unterschiede zwischen den Risiken/Auswirkungen der Gruppe und der Tochterunternehmen festgestellt werden. Gleichzeitig können unter bestimmten Voraussetzungen Tochterunternehmen von der Berichtspflicht nach CSRD befreit sein, wenn sie ordnungsgemäß in einen Konzernlagebericht einbezogen werden. Dies gilt nicht für börsennotierte Tochterunternehmen.

4. Was ist der Unterschied zwischen NFRD und CSRD?

Mit der NFRD wurden im Wesentlichen börsennotierte Unternehmen in den Geltungsbereich der Nachhaltigkeitsberichterstattung einbezogen. Wie bereits ausgeführt, erweitert die CSRD den Kreis der Unternehmen, die Nachhaltigkeitsberichte erstellen müssen, deutlich. Zusätzliche Überlegungen zum Anwendungsbereich und zur Konsolidierung bei Nicht-EU-Unternehmen und ihre Tochtergesellschaften müssen ebenfalls berücksichtigt werden.

Der wichtigste Unterschied ist die Einführung verbindlicher Berichterstattungsstandards im Rahmen der CSRD in Form der ESRS. Unternehmen, die einen CSRD-konformen Bericht erstellen, müssen zwingend diese EU-Standards anwenden.

Darüber hinaus ist die Nachhaltigkeitsberichterstattung verpflichtend in den Lagebericht in einem eigens dafür vorgesehenen Abschnitt aufzunehmen. Als Teil des Lageberichts wird zudem für die Nachhaltigkeitsinformationen eine Prüfpflicht eingeführt. Die Prüfung erfolgt im ersten Schritt mit eingeschränkter Sicherheit. Es ist jedoch davon auszugehen, dass künftig eine Prüfung mit hinreichender Sicherheit notwendig werden wird.

Weiter ist in der CSRD vorgesehen, dass die Nachhaltigkeitsinformationen digital gekennzeichnet werden müssen. Die Berichte werden zu taggen und im ESEF-Format (European Single Electronic Format) zu veröffentlichen sein. Es ist geplant, die so aufbereiteten Nachhaltigkeitsinformationen in der Folge über eine elektronische Datenbank auf EU-Ebene öffentlich zugänglich zu machen. Über einen einheitlichen Zugangspunkt (ESAP - European Single Access Point) sollen finanz- und nachhaltigkeitsbezogene Unternehmensinformationen verfügbar sein. In Kürze soll die XBRL-Taxonomie veröffentlicht werden.

5. Welche ESRS gelten für Unternehmen, die nach CSRD berichten?

Mit Ablauf der Einspruchsfrist für den Europäischen Rat und das Parlament am 21. Oktober 2023 wurde das erste Set der European Sustainability Reporting Standards (ESRS) angenommen. Es handelt sich dabei um die sektor-agnostischen Standards, die für alle Unternehmen gleichermaßen verbindlich sind. Die mit 31. Juli 2023 veröffentlichten ESRS der EU-Kommission werden als delegierte Rechtsakte unmittelbar für Unternehmen anwendbar. Eine Umsetzung in nationales Recht ist nicht erforderlich.

Unternehmen mit Sitz oder Listing in der EU haben für einen CSRD-konformen Bericht zwingend die ESRS anzuwenden. Die Unternehmen, die ab dem 01.01.2024 berichten müssen, sind somit verpflichtet, ihre nichtfinanzielle Erklärung nach diesen europäischen Standards zu erstellen.

Darüber hinaus sind sektor-spezifische Standards geplant, die für alle Unternehmen einer Branche verpflichtend sein werden sowie ESRS für Drittstaatenunternehmen. Nach einem aktuellen Vorschlag der EU-Kommission soll der Erlass der sektor-spezifischen Standards und der ESRS für Drittstaatenunternehmen auf Juni 2026 verschoben werden. Hintergrund für die vorgeschlagene Verschiebung der sektor-spezifischen Standards ist die bereits umfangreiche Berichtspflicht nach den sektor-agnostischen Standards. Unternehmen soll dadurch eine Fokussierung auf die bestehenden Standards erlaubt werden.

Außerdem sind Standards für kapitalmarktorientierte KMUs sowie ein freiwilliger Standard für nicht-gelistete KMUs in Ausarbeitung durch die EFRAG (European financial reporting advisory group – ein beratendes Gremium der EU-Kommission). Es ist davon auszugehen, dass der Standard für kapitalmarktorientierte KMUs im Laufe des nächsten Jahres in den Gesetzgebungsprozess gegeben werden. Der Standard für nicht-kapitalmarktorientierte KMUs bleibt als freiwilliger Standard nur eine Empfehlung der EFRAG.

6. Enthaltene Themen im ersten Set der ESRS (“sektor-agnostisch”)?

Das erste Set der ESRS berücksichtigt bestehende EU-Vorschriften (bspw. SFDR, Taxonomie-Verordnung) sowie internationale Initiativen im Bereich Nachhaltigkeit (bspw. ISSB, TCFD und GRI). Dadurch wird versucht, die Berichtspflichten für Unternehmen durch die Vermeidung von Doppelangaben zu verringern.

Die bereits angenommenen sektor-agnostischen ESRS umfassen zwei themenübergreifende und zehn themenspezifische Standards für die drei ESG-Bereiche.

- „ESRS 1“ ist der konzeptionelle Rahmen der ESRS und enthält keine spezifischen Abgabepflichten, sondern ist eine Anleitung zur Anwendung der ESRS für Unternehmen im Anwendungsbereich der CSRD. ESRS 1 enthält allgemeine Anforderungen und Anwendungsanforderungen zur doppelten Wesentlichkeit, zur Offenlegung der Wertschöpfungskette und zur Sorgfaltspflicht im Bereich Nachhaltigkeit. Darüber hinaus sind Beispiele für die Darstellung und die Struktur von Nachhaltigkeitsberichten enthalten sowie eine Zusammenfassung der Übergangsbestimmungen bei der erstmaligen Anwendung.

- „ESRS 2“: Dabei handelt es sich um allgemeine Angaben, die für alle Unternehmen, die in den Anwendungsbereich der CSRD fallen, verpflichtend anzugeben sind. ESRS 2 enthält Angaben zu den Grundlagen der Erstellung, zu Governance-Strukturen und Due-Diligence-Verfahren, zu Strategie und Geschäftsmodellen sowie zu Auswirkungen, Risiken und Chancenmanagement für Unternehmen. Die CSRD verpflichtet Unternehmen anhand der doppelten Wesentlichkeit zu prüfen, welche Themen offenzulegen sind.

Hinweis: Im Rahmen der öffentlichen Konsultation der EU wurden die ESRS E1 "Klima" und ESRS S1 "Eigene Arbeitskräfte" (1-9) ebenfalls unter den Wesentlichkeitsvorbehalt gestellt. Die EU-Kommission schlug vor, dass diese Standards wie die übrigen ESRS nur bei Wesentlichkeit zu berichten sind. ESRS 2 ist der einzige Standard, der verbindlich von allen Unternehmen anzuwenden ist. Hinsichtlich ESRS E1 „Klima“ besteht jedoch eine zwingende Erklärungspflicht, falls das Thema als nicht wesentlich beurteilt wird.

- Die ESRS E1 bis E5 beziehen sich auf aktuelle Umweltangaben, die ESRS S1 bis S4 auf aktuelle soziale Angaben und die ESRS G1 auf aktuelle Angaben zur Unternehmensführung (siehe unten).

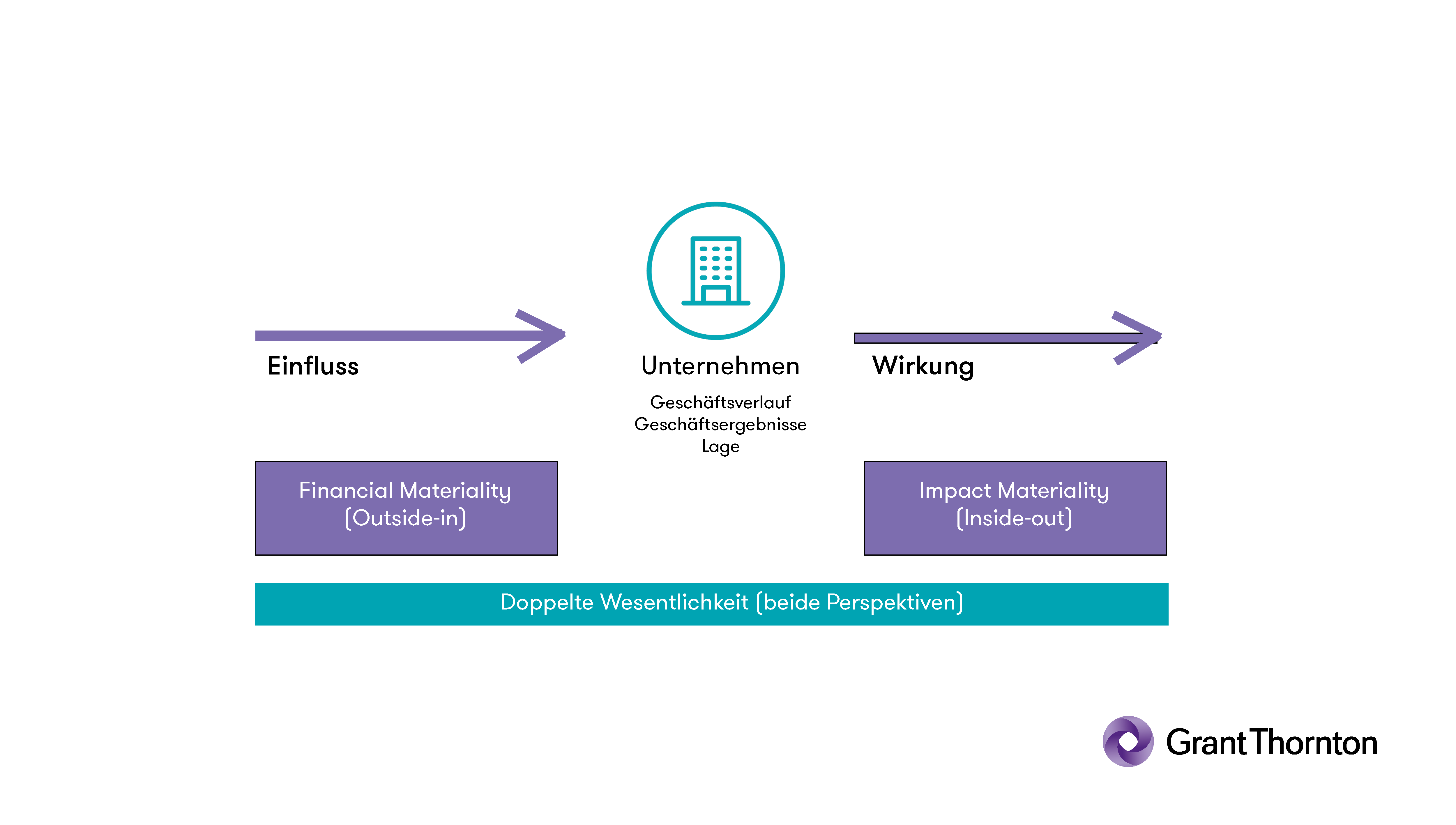

7. Was versteht man unter dem Grundsatz der "doppelten Wesentlichkeit"?

Die CSRD und die ESRS formalisieren und konkretisieren das Konzept der doppelten Wesentlichkeit (z.B. im Vergleich zur NFRD). Unternehmen, die die ESRS anwenden, müssen in ihren Nachhaltigkeitserklärungen über wesentliche Auswirkungen, Risiken und Chancen berichten. Das bedeutet, dass Themen berichtpflichtig sind, wenn diese aus finanzieller Perspektive („outside in“) wesentlich sind und / oder die Auswirkungen auf Menschen und Umwelt wesentlich sind („inside out“).

Diese Angaben beziehen sich sowohl auf die eigene Geschäftstätigkeit als auch auf die vor- und nachgelagerte Wertschöpfungskette des Unternehmens. Die ESRS enthalten jedoch einige Übergangserleichterungen in Bezug auf die Wertschöpfungskette. Für die Validierung der wesentlichen Themen sind im Rahmen eines Beteiligungsprozesses die relevanten Stakeholder einzubeziehen.

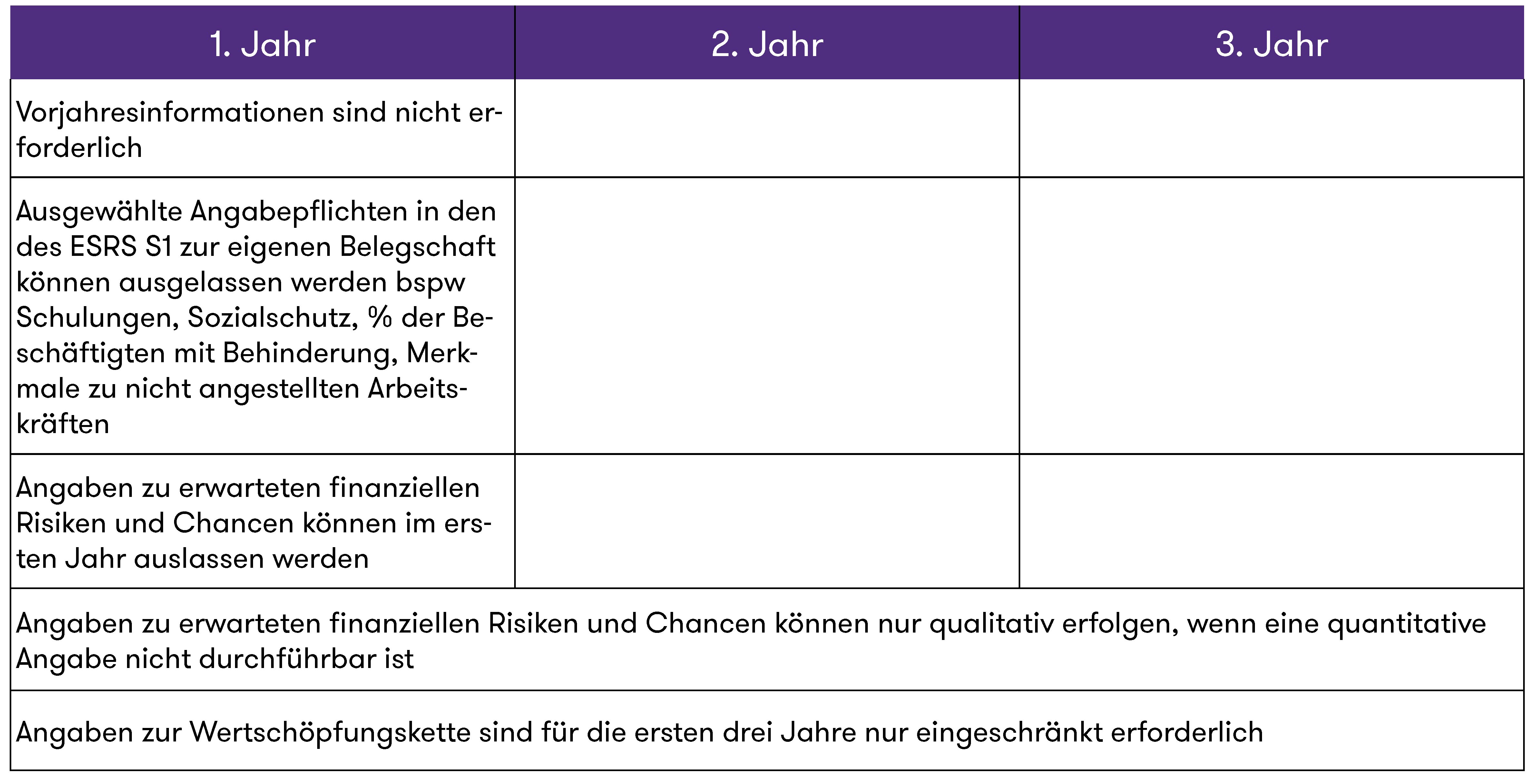

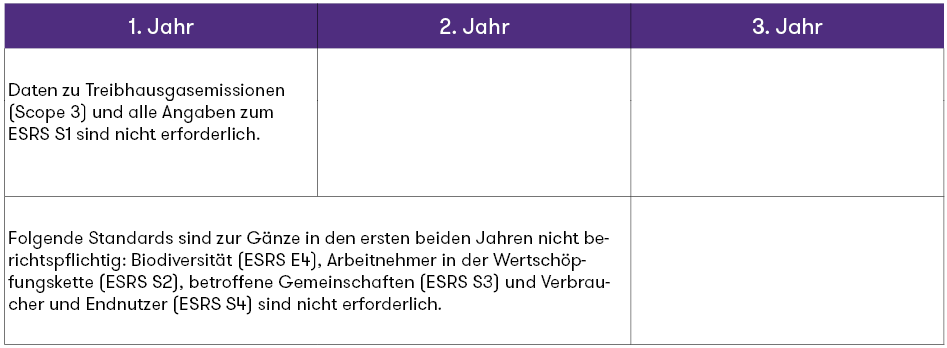

8. Schrittweise Einführung von ausgewählten Angabepflichten: Welche Übergangsbestimmungen sind vorgesehen?

Um die Berichterstattung nach der CSRD zu erleichtern, wurden Übergangsbestimmungen in ESRS 1 verankert, die ausgewählte Angabepflichten schrittweise einführen.

Eine Zusammenfassung von wichtigen Übergangsfristen zu ausgewählten Offenlegungsanforderungen finden Sie in folgender Tabelle:

Für alle berichtende Unternehmen sind folgende Übergangsbestimmungen besonders hervorzuheben (exemplarisch):

Für berichtende Unternehmen mit weniger als 750 Beschäftigten sind folgende Übergangsbestimmungen besonders hervorzuheben (exemplarisch):

Darüber hinaus können EU-Tochtergesellschaften von Nicht-EU-Muttergesellschaften bis zum Jahr 2030 nur einen einzigen Bericht erstellen, der auch Tochtergesellschaften einschließen kann, die normalerweise aufgrund ihrer Größe oder einer Börsennotierung einen separaten Bericht erstellen müssten.

9. Welche Berichtsgrenzen und Aspekte definiert die CSRD?

Die CSRD erweitert die Grenzen der Berichterstattung für Unternehmen über ihre eigenen Tätigkeiten hinaus. Es sind sowohl vor- als auch nachgelagerte Aktivitäten in der Wertschöpfungskette einzubeziehen. Ein Unternehmen muss über wesentliche Auswirkungen, Risiken und Chancen innerhalb der Wertschöpfungskette anhand der ESRS-Angaben berichten. Falls andere wesentliche Auswirkungen bestehen, die nicht durch die ESRS abgedeckt sind, muss das Unternehmen ergänzende unternehmensspezifische Angaben machen. Dies gilt für alle Stufen der Wertschöpfungskette.

Wenn keine Informationen über die Wertschöpfungskette verfügbar sind, können die Unternehmen während der anfänglichen Übergangszeit interne oder geschätzte Daten oder sektorspezifische Erfahrungswerte angeben. Die ESRS enthalten in den ersten drei Jahren der Umsetzung schrittweise Erleichterungen, wenn diese Informationen nicht verfügbar sind.

10. Bin ich bereit für die Umsetzung der CSRD?

Die Umsetzung der CSRD stellt für viele Unternehmen eine große Herausforderung dar, insbesondere wenn für das betroffene Unternehmen bisher keine Nachhaltigkeitsberichtserstattung erfolgt ist. Die Durchführung einer belastbaren und aufschlussreichen Wesentlichkeitsanalyse ist für die meisten Unternehmen der erste Schritt, bevor die konkreten Offenlegungsanforderungen identifiziert und die Abweichung vom Ist-Zustand in einer „Gap-Analyse“ evaluiert wird.

Die Vorbereitungsmaßnahmen sind dann oftmals auf quantitative Nachhaltigkeitsdaten fokussiert (Wasserverbrauch, Emissionen, etc.), für welche neben der reinen Datensammlung auch geeignete Durchführungs- und Kontrollprozesse zu gestalten sind. Diese verlangen wiederum einen Ausbau des Datenmanagements und eine Erweiterung von digitalen Anwendungen, gerade auch im Hinblick auf die Anforderungen des abschlussprüfenden Unternehmens und die Notwendigkeit der digitalen Berichtserstattung.

Doch auch bezüglich der qualitativen Anforderungen aus den ESRS gibt es in der Regel viel zu tun, um einen reputationsstärkenden Nachhaltigkeitsbericht zu ermöglichen. Beispielsweise müssen Strategien zur Adressierung der wesentlichen Auswirkungen, Chancen und Risiken definiert und mit Richtlinien sowie Maßnahmen unterlegt werden. Auch muss die organisatorische Verankerung des Thema Nachhaltigkeit festgelegt, Verantwortungen geklärt und Rollenbeschreibungen angepasst werden.

11. Unser Fazit

Es gibt viel zu tun. Und dazu kommt: Es muss im gesamten Unternehmen neues Wissen aufgebaut und zusätzlich Ressourcen für das Thema CSRD / ESRS geschaffen werden. Unsere Sustainability-Expert:innen stehen Ihnen sehr gerne zur Verfügung, um zu besprechen, wie Sie sich möglich effizient und erfolgsversprechend auf die Umsetzung der CSRD vorbereiten können. Gemeinsam finden wir sicher die richtige Lösung für Ihre spezifischen Herausforderungen.