Wie legt man nach IFRS 16 die Laufzeit eines Leasingverhältnisses fest?

MMag. Christoph Zimmel

5. November 2019

MMag. Christoph Zimmel

5. November 2019

Die Laufzeit eines Leasingverhältnisses markiert nicht nur die unkündbare Zeitspanne, für die der Leasingnehmer das Nutzungsrecht für den Leasinggegenstand innehat. Lesen Sie hier, welche weiteren Kriterien bei der Bestimmung der Laufzeit von Leasingverhältnissen zu berücksichtigen sind.

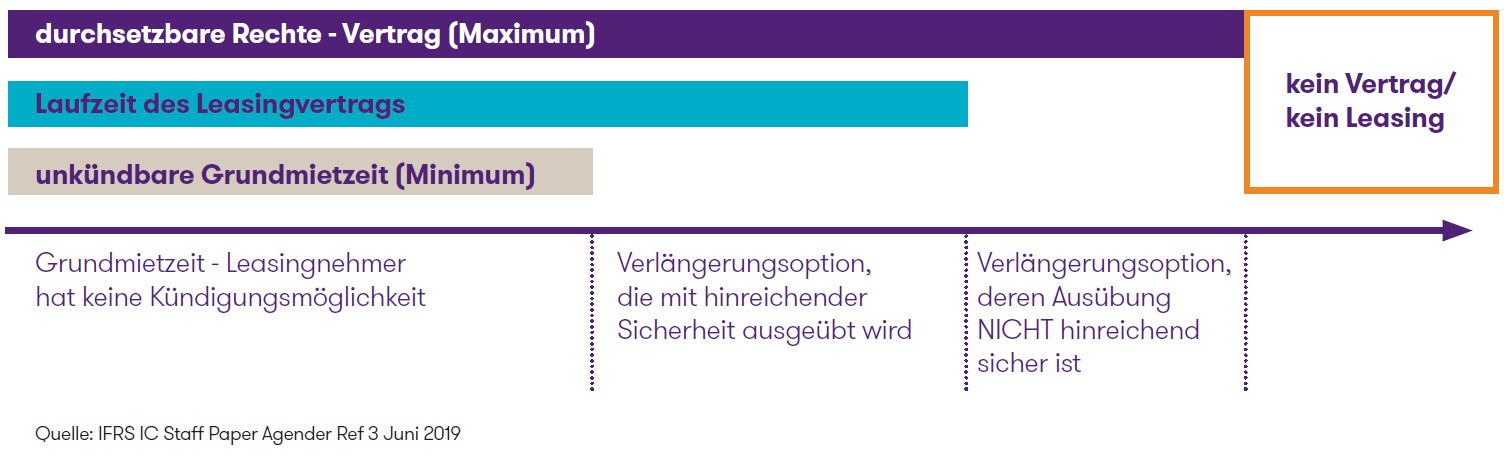

Die Laufzeit bestimmt sich auf Basis der unkündbaren Grundlaufzeit und jenem Zeitraum, für den der Leasingnehmer mit hinreichender Sicherheit eine Verlängerungsoption ausüben wird.

Dabei stellt die unkündbare Grundmietzeit, während der der Leasingnehmer den Leasingvertrag nicht beenden kann, die Mindestlaufzeit (unkündbaren Grundlaufzeit) des Leasingvertrags dar. Andererseits begrenzt die Periode, während der durchsetzbare Rechte zwischen dem Leasingnehmer und dem Leasinggeber bestehen, die Laufzeit eines Leasingverhältnisses nach oben hin.

Können sowohl Leasingnehmer als auch der Leasinggeber das Leasingverhältnis ohne Zustimmung des jeweils anderen beenden und ist dies allenfalls mit einer geringer Strafzahlung verbunden, so liegt kein bindender Vertrag vor. Es bestehen keine durchsetzbare Rechte zwischen Leasingnehmer und Leasinggeber, weshalb die Laufzeit des Leasingverhältnisses mit der Kündigungsfrist des Vertrages beschränkt ist.

Schematisch können diese Regelungen wie folgt zusammengefasst werden:

Einseitige Kündigungsoptionen des Leasingnehmers sind bei der Bestimmung der Laufzeit zu berücksichtigen. Solche des Leasinggebers sind dagegen unbeachtlich, da aus Sicht des Leasingnehmers die Verpflichtungen aus den Leasingvertrag aufrecht bleiben.

Verlängerungsoptionen sind nur dann bei der Bestimmung der Laufzeit des Leasingverhältnisses zu berücksichtigen, wenn es sich um bindende Rechte handelt.

Wie bestimmt sich die Laufzeit bei beidseitig kündbaren Verträgen bzw bei Verträgen mit automatischer Verlängerung?

Im Juni 2019 wurde das IFRS Interpretations Committe (IFRS IC) von einem Anwender gefragt, wie sich in den folgenden beiden Fällen die Laufzeit des Leasingvertrags bestimmt:

- Ein Leasingvertrag legt keine bestimmte Vertragslaufzeit fest, sondern läuft, bis einer der beiden Vertragsparteien die Beendigung mitteilt. Die Kündigungsfrist beträgt weniger als zwölf Monate. Mit der Beendigung des Vertrages sind keine Zahlungen verbunden („cancellable lease“).

- Ein Leasingvertrag wird für eine bestimmte Laufzeit abgeschlossen und verlängert sich automatisch, wenn nicht einer der beiden Vertragsparteien der Verlängerung vor Ablauf einer festgesetzten Frist widerspricht („renewable lease“).

In beiden Fällen stellt sich die Frage, ob bzw. bis wann durchsetzbare Rechte und somit Verträge zwischen Leasingnehmer und Leasinggeber bestehen. Um diese Frage zu beantworten, ist es erforderlich, den Begriff „geringe Strafzahlung“ gemäß IFRS 16 B34 auszulegen. Das IFRS IC kommt zu dem Ergebnis, dass sich aus dem Gesamtkonzept des Standards eine wirtschaftliche Interpretation ergibt. Dies bedeutet, dass nicht nur Strafzahlungen, sondern auch andere wirtschaftliche Nachteile als Strafen im Sinne der Bestimmung anzusehen sind.

Kann also ein Leasingvertrag von beiden Vertragsparteien ohne Strafzahlungen beendet, oder die automatische Verlängerung abgelehnt werden, bedeutet dies noch nicht automatisch, dass keine bindenden Rechte zwischen den Vertragsparteien über die Kündigungsfrist bzw. die Grundmietzeit hinaus bestehen. Zu beurteilen ist, ob diese Beendigung mit nicht nur geringen wirtschaftlichen Nachteilen für den Leasinggeber bzw. Leasingnehmer verbunden ist.

Ein solches Szenario kann nach der Analyse des IFRS IC vorliegen, wenn der Leasinggegenstand auf die Bedürfnisse des Leasingnehmers zugeschnitten ist und andererseits der Leasinggegenstand für den Leasingnehmer eine wesentliche Betriebsgrundlage darstellt, ohne die er sein Unternehmen nicht betreiben kann. In einer solchen Konstellation wäre eine Kündigung aus Sicht des Leasinggebers mit einem erhöhten Verwertungsrisiko verbunden, während der Leasingnehmer gezwungen wäre, wesentliche Grundlagen seines Unternehmens zu ersetzen. Aufgrund dieser gegenseitigen Abhängigkeit ist es auch nachvollziehbar, dass die beiden Vertragsparteien keine konkreten Vereinbarungen zur Laufzeit des Leasingvertrags getroffen bzw. nicht eine wirtschaftlich ins Gewicht fallende Strafe im Fall der Kündigung vereinbart haben.

Im Ergebnis sind die konkreten Umstände des Einzelfalls zu beurteilen, um die Laufzeit eines Leasingvertrags zu bestimmen. Einer Änderung des IFRS 16 oder einer Interpretation bedarf es aber nach dem Beschluss des IFRS IC nicht.