Hintergrund und Ziele des EU Listing Act

Der EU Listing Act (EU 2024/2809) ist ein Reformpaket der EU, das im November 2024 verabschiedet wurde, um Börsengänge und Kapitalaufnahmen an öffentlichen Märkten zu erleichtern. Insbesondere sollen administrative Hürden abgebaut und Kosten sowie Aufwand für Prospekte reduziert werden, damit auch kleine und mittlere Unternehmen (KMU) leichter den Weg an die Börse finden.

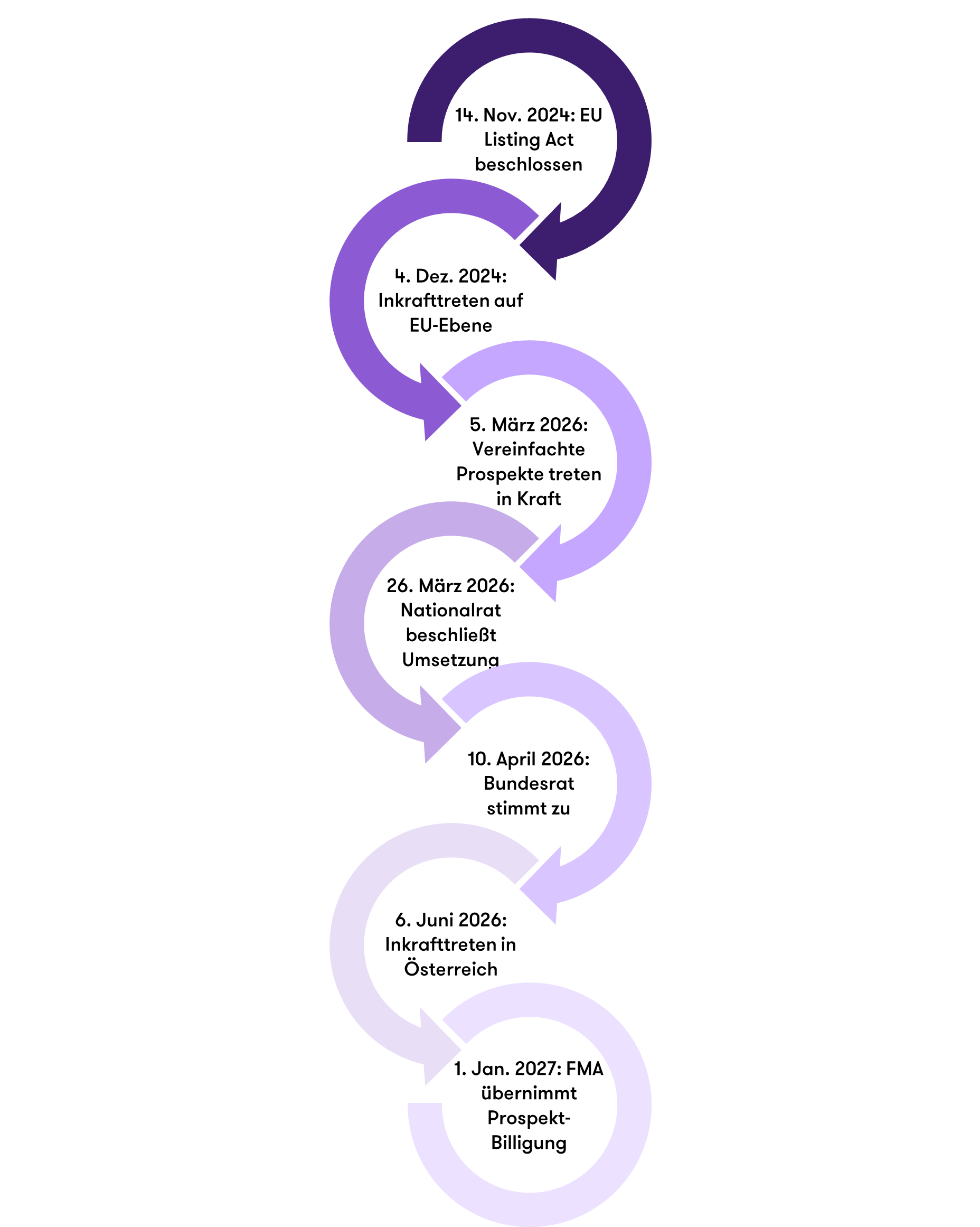

Viele Neuerungen des Listing Act betreffen die EU-Prospektverordnung (EU 2017/1129). Diese Änderungen traten schrittweise in Kraft: Einige Erleichterungen gelten bereits seit 4. Dezember 2024 (z.B. erweiterte Prospektausnahmen). Die meisten neuen Prospektregelungen werden jedoch erst mit 2026 wirksam. Österreich hat die europäischen Vorgaben mit einem Gesetzespaket im Frühjahr 2026 in nationales Recht umgesetzt, welche zum Großteil Anfang 2027 in Kraft treten. Nachfolgend beleuchten wir vor allem die Änderungen der Prospektpflicht in Österreich und was sie für Emittenten bedeuten. Für einen besseren zeitlichen Überblick des EU Listing Act kann sich an der unten angeführten Grafik orientiert werden.

Standardisierte und verkürzte Prospekte

Für Angebote, bei denen weiterhin ein Prospekt erforderlich ist, bringt der Listing Act ab dem 5. März 2026 spürbare Vereinfachungen. Die inhaltlichen Vorgaben für Prospekte werden standardisiert und verschlankt. Ab 2026 gilt ein einheitliches Format mit festgelegter Reihenfolge der Informationen sowie erstmalig eine Obergrenze von 300 Seiten für klassische Aktienprospekte. Bisher waren Umfang und Struktur weitgehend offen, viele Prospekte übersteigen mehrere hundert Seiten. Ziel der EU ist es, Wertpapierprospekte kürzer, übersichtlicher und besser vergleichbar zu machen, ohne wesentliche Inhalte wegzulassen.

Außerdem werden neue verkürzte Prospekttypen eingeführt, die vor allem Emittenten mit Erfahrung am Kapitalmarkt sowie KMU entlasten sollen:

- Der EU-Folgeprospekt richtet sich an Unternehmen, deren Wertpapiere bereits seit mindestens 18 Monaten ununterbrochen an einem geregelten Markt oder KMU-Wachstumsmarkt notieren. Dieser Prospekttyp darf für Aktien oder ähnliche Dividendenwerte max. 50 Seiten lang sein (zzgl. Zusammenfassung und Verweise).

- Der EU-Wachstumsemissionsprospekt zielt auf KMU sowie kleinere, nicht börsenotierte Unternehmen ab, deren Gesamtgegenwert der öffentlich angebotenen Wertpapiere über einen Zeitraum von 12 Monaten nicht über EUR 50 000 000 liegt.

Änderungen der Prospektpflicht in Österreich ab 2026

Eine der zentralen Neuerungen betrifft die Pflicht zur Veröffentlichung eines ausführlichen Wertpapierprospekts nach dem Kapitalmarktgesetz (KMG) 2019. Demnach müssen Prospekte nunmehr erst bei öffentlichen Angeboten mit einem Gesamtgegenwert von mehr als EUR 12 Mio. in erweitertem Umfang erstellt und anschließend gebilligt werden. Unterhalb dieser Schwelle ist kein Prospekt gemäß Anlage A nach dem KMG 2019 erforderlich.

Bisher hatte Österreich die maßgebliche Grenze bei EUR 5 Mio. angesetzt. Unternehmen können somit deutlich höhere Beträge aufnehmen, ohne den Anforderungen eines ausführlichen Prospekts zu unterliegen, sofern das Angebot nicht auf andere EU‑Mitgliedstaaten ausgeweitet wird. Für öffentliche Angebote von Veranlagungen als auch Wertpapieren mit einem Volumen von EUR 2 Mio. bis unter EUR 12 Mio. ist künftig ein vereinfachter Prospekt nach dem in

Anlage D zum KMG 2019 vorgesehenen Schema zu erstellen. Emissionen gemäß dem Alternativfinanzierungsgesetz (AltFG, BGBl. I Nr. 114/2015) sind nach wie vor in die Schwellenberechnung einzubeziehen.

Bis 2026 mussten alle Prospekte nach österreichischem Recht (egal ob Wertpapierprospekt oder Veranlagungsprospekt) vor Einreichung durch eine:n externe:n und gesetzlich definierte:n Prospektkontrollor:in geprüft und bestätigt werden. Mit dem Inkrafttreten der Neuregelung ab 01.01.2027 wird der § 7 KMG 2019 entsprechend angepasst. Angesichts dieser Änderung ist nunmehr die Österreichische Finanzmarktaufsicht (FMA) alleinzuständig für die inhaltliche Vollständigkeitsprüfung und Billigung von Prospekten.

Die bisherige Prospektprüfung durch eine:n beeidete:n Wirtschaftsprüfer:in und sonstige Prüfberechtigte entfällt endgültig. Die FMA hat dem Emittenten innerhalb von 10 Arbeitstagen nach Vorlage des Prospekts ihre Entscheidung hinsichtlich der Billigung mitzuteilen. Sofern es sich um einen Emittenten handelt, der zuvor noch keine Veranlagungen öffentlich angeboten hat, erweitert sich die Frist auf 20 Arbeitstage. Die Frist beginnt neu zu laufen, sobald von der FMA Änderungen oder ergänzenden Informationen gewünscht werden.

Zeitlicher Überblick EU Listing Act

Am 11. Mai 2026 fand dazu eine umfassende Präsentation der FMA gemeinsam mit der Österreichischen Kontrollbank (OeKB) statt. Grant Thornton Austria war hierzu in der Person unseres Partners und Head of Financial Services Mag. (FH) Michael Szücs eingeladen worden. Im Rahmen dieser Veranstaltung konnten wir direkt mit den zuständigen Personen der FMA und OeKB die neuen Themen ausreichend erläutern. So sind wir für die zukünftigen Tätigkeiten für unsere Klient:innen bestens informiert und gerüstet.

Was kann Grant Thornton für Sie tun?

Als Wirtschaftsprüfer:innen mit langjähriger Erfahrung im Kapitalmarktumfeld bringen wir unsere umfassende Expertise selbstverständlich auch in die Prospekterstellung und -begleitung ein.

Wir unterstützen Sie entlang des gesamten Prozesses: Von der strukturierten Aufbereitung der Inhalte über die Koordination der Beteiligten bis zur Einreichung bei der Aufsicht und Betreuung im laufenden Billingungsverfahren. Gerne stehen wir für ein unverbindliches Gespräch zur Verfügung und freuen uns, wenn Sie bei Bedarf auf uns zukommen.

Jetzt keine Neuigkeiten mehr verpassen!