Die Nachzahlung einer USt-Restschuld aufgrund einer Umsatzsteuerjahreserklärung sollte zur Vermeidung von finanzstrafrechtlichen Problemen tunlichst umgehend entrichtet werden, jedenfalls aber binnen Monatsfrist ab Einreichung der Jahreserklärung (= konkludente Selbstanzeige).

Der 30. September ist ein wichtiger Termin für die Jahresabschlüsse und Steuererklärungen des vorangegangenen Jahres, Herabsetzungsanträge oder Abschlagszahlungen für das laufende Jahr. In diesem Artikel geben wir Ihnen einen Überblick zu den wichtigsten Steuerfristen.

INHALTE

- Rückwirkende Umgründungsvorgänge: Um in den Genuss des Umgründungssteuerrechts zu kommen, sind rückwirkende Umgründungen zum Stichtag 31.12.2022 bis spätestens 30.09.2023 beim Firmenbuch bzw. beim zuständigen Finanzamt anzumelden.

- Letzte Möglichkeit der (elektronischen) Antragstellung auf Vorsteuererstattung von in anderen EU-Ländern angefallenen Vorsteuern: Der Erstattungszeitraum umfasst mindestens drei Monate und maximal ein Kalenderjahr. Zu beachten sind die Mindesterstattungsbeträge (EUR 50 im Kalenderjahr, EUR 400 im Quartal). Bitte informieren Sie sich vorher über die im jeweiligen Land geltenden Bestimmungen für einen Vorsteuerabzug. So sind beispielsweise in vielen EU-Mitgliedsstaaten Verpflegungskosten, Bewirtungsaufwand, Hotelkosten und PKW-Aufwendungen vom Vorsteuerabzug ausgeschlossen und daher auch nicht erstattungsfähig.

- Vermeidung von Anspruchszinsen für Steuernachzahlungen 2022: Ab 1. Oktober kommt es für Nachzahlungen aus der Einkommen- und Körperschaftsteuer des vorigen Kalenderjahres zur Verrechnung von Anspruchszinsen von 5,38% pa (Stand August 2023). Um diese zu vermeiden empfiehlt es sich, bis zum 30.9.2023 eine freiwillige Anzahlung in Höhe der zu erwartenden Steuernachzahlung zu leisten. Anspruchszinsen unter EUR 50 werden nicht vorgeschrieben (Freigrenze). Bei Guthaben aus der Veranlagung 2022 (auch aus der Umsatzsteuerveranlagung) werden Anspruchszinsen gutgeschrieben.

Tipp

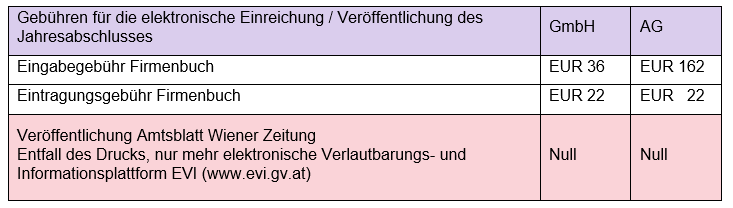

- Firmenbuch - Offenlegung des Jahresabschlusses 31.12.2022: Die Jahresabschlüsse von Kapitalgesellschaften, verdeckten Kapitalgesellschaften, Zweigniederlassungen ausländischer Kapitalgesellschaften und bestimmter Genossenschaften mit dem Bilanzstichtag 31.12.2022 sind elektronisch beim Firmenbuch einzureichen und offenzulegen.

Wer es dennoch nicht schafft, fristgerecht einzureichen, dem droht eine automatische Zwangsstrafe von mindestens EUR 700 pro Geschäftsführer (Vorstand) und Gesellschaft (kleine Kapitalgesellschaften) sowie alle zwei Monate weitere automatische Zwangsstrafen bis der Jahresabschluss beim Firmenbuch hinterlegt ist. Bei mittelgroßen Kapitalgesellschaften erhöht sich die Zwangsstrafe im ordentlichen Verfahren auf das Dreifache, also mindestens EUR 2.100 pro Organ und Gesellschaft; bei großen Kapitalgesellschaften auf das Sechsfache, also mindestens EUR 4.200 pro Organ und Gesellschaft. Bei Kleinstkapitalgesellschaften halbiert sich der Strafrahmen und beträgt EUR 350.

Hinweis

für die Fristeinhaltung ist das Einlangen bei Gericht relevant. Da es erfahrungsgemäß bei der elektronischen Einreichung durchaus zu Verzögerungen wegen Überlastung der Server kommen kann, empfiehlt es sich, einen Zeitpuffer einzuplanen.

- Herabsetzung der Einkommen- und Körperschaftssteuervorauszahlungen 2023 beantragen: Bis zum 30.09.2023 ist es möglich, die Einkommen- sowie Körperschaftsteuervorauszahlungen für das laufende Jahr sowohl herabsetzen zu lassen als auch entsprechend vorliegender Berechnungen oder Schätzungen zu erhöhen. Im Jahr 2023 wird diese Frist für von Naturkatastrophen (Hochwasser, Erdrutschungen) direkt Betroffene auf den 31.10.2023 ausgedehnt.

Bitte beachten Sie, dass dieser Beitrag keine individuelle Rechtsberatung ersetzt und Sachverhalte ggfs. verkürzt oder auf Grundlage derzeitiger Einschätzungen dargestellt werden. Grant Thornton übernimmt keine Haftung für die Vollständigkeit oder Richtigkeit der dargestellten Informationen.