Gesetzesakt zur Entlastung

Die Anpassung erfolgt grunsätzlich durch zwei Maßnahmen: 1. Es gibt eine automatische Anpassung der Steuertarife um zwei Drittel der Inflationsrate. 2. Das verbleibende Drittel wird durch einen Gesetzesakt (gemäß § 33a Absatz 4 und 5 des Einkommensteuergesetzes) zusätzlich angepasst. Die Inflationsanpassungsverordnung 2024 verkündet die angepassten Beträge für das Jahr 2024, die zwei Drittel der positiven Inflationsrate entsprechen. Die maßgebliche Inflationsrate beträgt 9,9 %, daher werden die Beträge für das Jahr 2023 um 6,6 % erhöht. Die Maßnahmen zur Entlastung mit dem restlichen Drittel der Inflationsrate wurden von der Bundesregierung am 15.09. beschlossen.

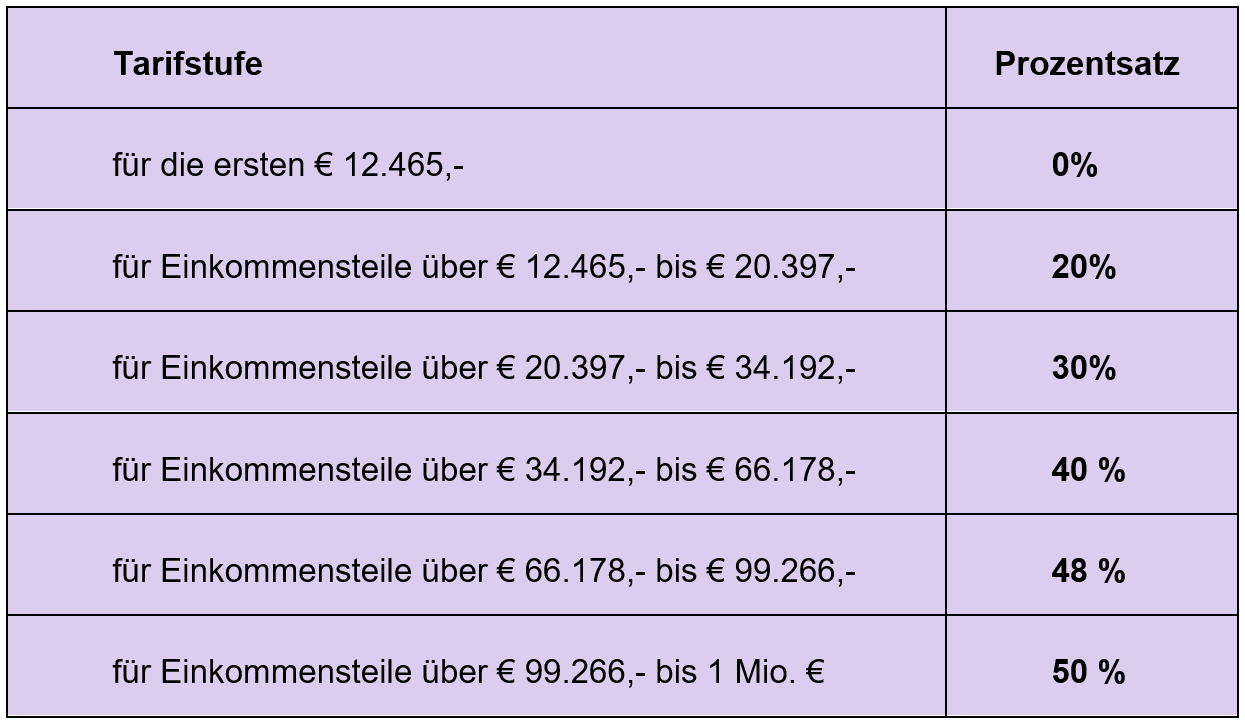

Steuertarifstufen

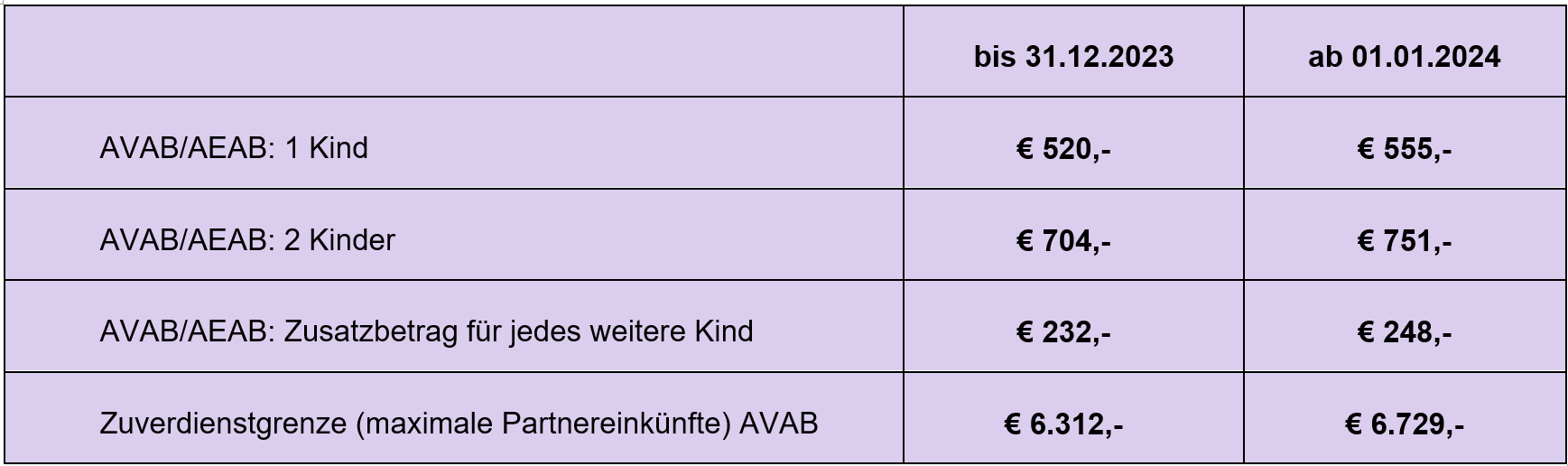

Alleinverdienerabsetzbetrag/Alleinerzieherabsetzbetrag

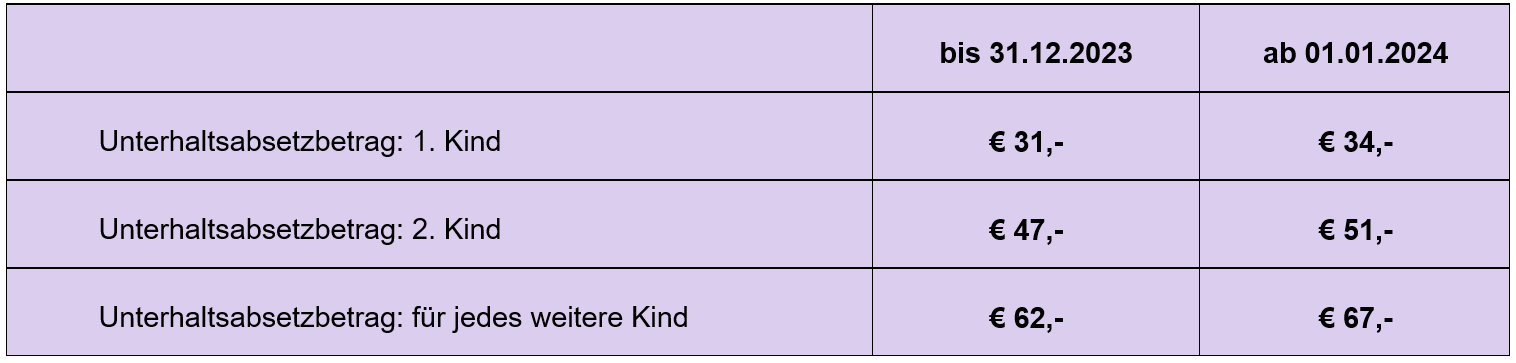

Unterhaltsabsetzbetrag

![Tabelle: Unterhaltsabsetzbetrag]()

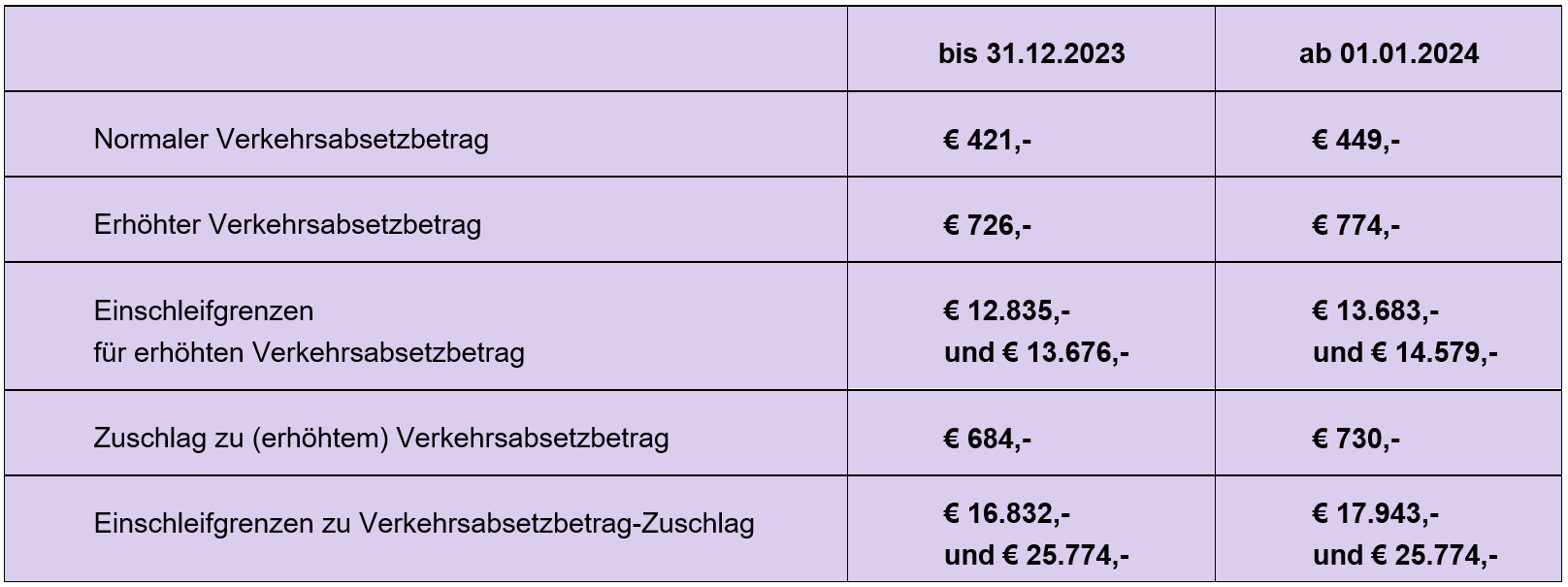

Verkehrsabsetzbetrag

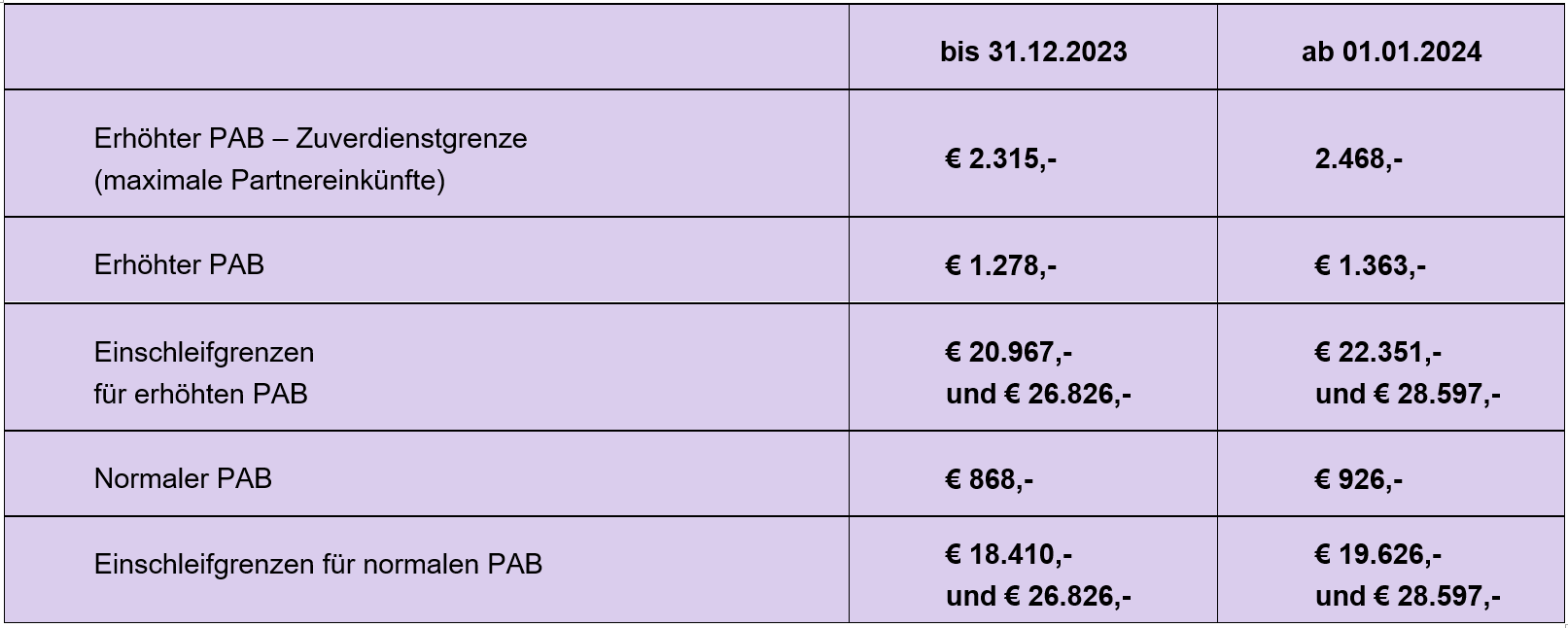

Pensionistenabsetzbetrag

Bitte beachten Sie, dass dieser Beitrag keine individuelle Rechtsberatung ersetzt und Sachverhalte ggfs. verkürzt oder auf Grundlage derzeitiger Einschätzungen dargestellt werden. Grant Thornton übernimmt keine Haftung für die Vollständigkeit oder Richtigkeit der dargestellten Informationen.

Sie haben Fragen oder benötigen professionelle Beratung? Kontaktieren Sie unseren Experten Christoph Schmidl.