NoVA: Umfassende Neuerungen für Autofahrer

Blog.Tax

25. März 2021 Lesezeit 4 Min.

Im Folgenden geben wir Ihnen einen Überblick über die wesentlichen Neuerungen:

1. Erweiterung und Neudefinition des Anwendungsbereichs

Eine wichtige Neuerung ist die Ausweitung des Anwendungsbereichs der Steuer auf Nutzfahrzeuge – bisher waren nur Fahrzeuge zur Personenbeförderung von der NoVA umfasst. Ab Inkrafttreten der Novelle (siehe unten) sind auch Nutzfahrzeuge zur Güterbeförderung mit einem Gesamtgewicht von nicht mehr als 3,5t umfasst. Somit sind erstmalig Kleintransporter wie beispielsweise VW Crafter, Ford Transit, etc. von der NoVA umfasst. Im Regelfall liegt bei den Nutzern dieser Fahrzeuge kein begünstigter Verwendungszweck im Sinne der NoVA vor, was künftig zu einer doch maßgeblichen wirtschaftlichen Belastung dieser Fahrzeuge führt.

Neben der Ausweitung des Fahrzeugkreises, die von der NoVA betroffen sind, wird auch die Einordnung der Fahrzeuge neu geregelt – bisher wurde die Einordnung nach dem Zolltarif vorgenommen. Die NoVA neu nimmt die Einordnung in Anlehnung an die Bestimmungen des Kraftfahrgesetzes vor. Konkret sind folgende Einordnungen vorgesehen:

- Krafträder und andere zwei- und dreirädrige Kraftfahrzeuge diese Kategorie umfasst daher Motorräder und Trikes mit einem Hubraum von mehr als 125ccm.

- Leichte und schwere vierrädrige Kraftfahrzeuge diese Kategorie umfasst vor allem Quads, Motorschlitten und ähnliche Fahrzeuge mit einem Hubraum von mehr als 125ccm.

- Personenkraftwagen der Klasse M1 diese Kategorie umfasst Limousinen, Kombis, SUV, Geländewagen, aber auch Wohnmobile

- Kraftfahrzeuge zur Güterbeförderung wie oben schon ausgeführt, wird der Anwendungsbereich der NoVA massiv ausgeweitet. Darunter fallen nun auch Kastenwägen, Pritschenwägen, Pick-Ups und Kleintransporter

Weiterhin von der NoVA befreit sind alle Fahrzeuge mit einem CO2 Ausstoß von 0g/km unabhängig von der Antriebsart sowie Oldtimer.

2. Anpassung des Tarifs

Auch der Tarif der NoVA wird im Rahmen der Novelle angepasst. Eine wesentliche Änderung ist die Anhebung der Deckelung der NoVA von bisher 32% auf 50%. Diese Höchstgrenze soll in jährlichen Schritten ab 2022 bis 2024 auf 60%, 70% und schlussendlich 80% angehoben werden.

Berechnung der NoVA

-

Die Berechnung erfolgt nach folgender Formel: CO2 Ausstoß minus Abzugsbetrag dividiert durch fünf. Der so errechnete Prozentsatz wird auf volle Prozentsätze ab- bzw. aufgerundet. Bei einem CO2 Ausstoß von über 200g/km erhöht sich die Steuer um EUR 50 je g für den Ausstoß über 200g. Von der gesamt errechneten Steuer werden EUR 350 abgezogen, wobei sich keine Steuergutschrift ergeben darf.

Der Abzugsbetrag wird ausgehend von 112g/km auf 97g/km in jährlichen Schritten bis 2024 abgesenkt (bzw. 165g und 150g für NFZ). Ebenso wird die Grenze für die Malusberechnung von 253g/km auf 208g/km jährlich reduziert. Der Malusbetrag wird von EUR 50 auf EUR 80 erhöht.

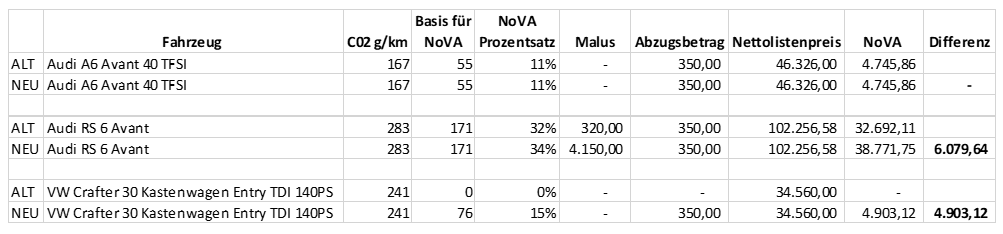

Berechnungsbeispiele:

Aus der Aufstellung ist ersichtlich, dass sich im Jahr 2021 für PKW mit einem CO2 Ausstoß von unter 200g/km keine Änderung der NoVA zur bisherigen Rechtslage ergibt. Dies wird sich allerdings ab dem Folgejahr ändern, da im Zeitraum 2022 bis 2024 jährlich folgende Werte angepasst werden sollen:

- Abzugsbetrag vom CO2 Ausstoß zur Berechnung des NoVA Tarifs

- Absenkung des Malusgrenzwertes

- Erhöhung des Malusbetrags

- Anhebung des Höchststeuersatzes

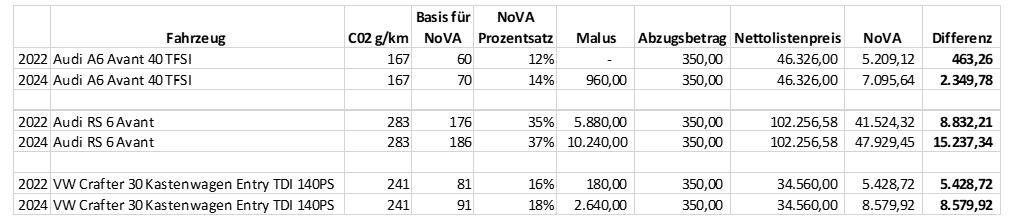

Berechnungsbeispiele für 2022 und 2024:

3. Neuformulierung der Befreiungen

Im Zuge der Novellierung wurden auch einige Anpassungen im Bereich der NoVA Befreiungen vorgenommen, wodurch folgende Kategorien von Befreiungen vorgesehen sind:

- direkte Befreiung ohne Sperre des Fahrzeugs in der Genehmigungsdatenbank

- direkte Befreiung mit Sperre des Fahrzeugs in der Genehmigungsdatenbank

- Befreiungen, die über eine Vergütung der NoVA hergestellt wird

Die direkten Befreiungen ohne Sperre des Fahrzeugs in der Genehmigungsdatenbank wurden komplett neu eingeführt und betreffen alle Fahrzeuge mit einem CO2 Ausstoß von 0g/km unabhängig von der Antriebsart sowie auch Vorführfahrzeuge von KFZ-Händlern und sogenannte Tageszulassungen.

Die Befreiungen mit einer Sperre des Fahrzeugs in der Genehmigungsdatenbank betreffen Ausfuhr- und innergemeinschaftliche Lieferungen sowie den ebenfalls komplett neu gefassten Bereich der Fahrzeuge für Menschen mit Behinderung.

Besonderes Augenmerk ist darauf zu legen, dass die Sperre in der Genehmigungsdatenbank umgehend bei der Lieferung erfolgt, da ansonsten aus formalen Gründen die Steuerfreiheit versagt werden kann.

4. Inkrafttreten und Übergangsfrist

Die neuen Regelungen treten ab 01.07.2021 in Kraft. Wie bei allen bisherigen Änderungen des NoVA-Gesetzes gibt es auch in diesem Fall eine Übergangsfrist:

Liegt für ein Fahrzeug einen unwiderruflichen schriftlichen Kaufvertrag vor, der vor dem 01.06.2021 abgeschlossen wurde, gilt für dieses Fahrzeug noch die bisherigen Bestimmungen, sofern die Auslieferung zwar nach dem 01.07.2021 aber vor dem 01.11.2021 erfolgt.

5. Zusammenfassung

Die Neuerungen im Bereich der NoVA sind vor dem Hintergrund der Ökologisierung umfassend ausgefallen. Neben den zu erwarteten Anpassungen für Fahrzeuge mit leistungsstarken Verbrennungsmotoren mit hohem CO2-Ausstoß führt die Einführung der NoVA-Pflicht für Nutzfahrzeuge, die bisher von der NoVA befreit waren, zu einer erheblichen Mehrbelastung. Diese Anpassung bringt eine direkte Kostenbelastung von Nutzern derartiger Fahrzeug wie beispielsweise Handwerksbetriebe oder Transportunternehmen mit sich.

Betroffene Unternehmer sollten daher – trotz der wirtschaftlich angespannten Lage – überlegen, eine Anschaffung derartiger Nutzfahrzeuge vorzuziehen, um noch einen NoVA-freien Kauf vornehmen zu können. Gerne steht Ihnen unser Experte Christoph Schmidl für weitere Fragen und zur allgemeinen Beratung im Bereich der NoVA zur Verfügung.

AUTOREN

-

Mag. Christoph Schmidl

Mag. Christoph Schmidl ist Partner bei Grant Thornton Austria. Sein Schwerpunkt liegt in der umfassenden steuerlichen und wirtschaftlichen Beratung mit den Spezialgebieten internationale Sachverhalte, Expatriates, Umsatzsteuer und NoVA.Vollständiges Profil