Bilanzierung nach dem Erwerbszeitpunkt

„Fusionen und Übernahmen nehmen zu, weil Unternehmen ihre Wachstumsziele erreichen wollen. IFRS 3 „Unternehmenszusammenschlüsse“ enthält die Anforderungen für diese in der Praxis anspruchsvollen Transaktionen. Obwohl es sich nicht um einen neuen Standard handelt, wird er in der Praxis immer noch häufig herangezogen.

Hier kommen Sie zum Originalartikel auf Grant Thornton International:

Accounting after the acquisition date

Bewertung von Firmenwert und Gewinn aus günstigem Erwerb

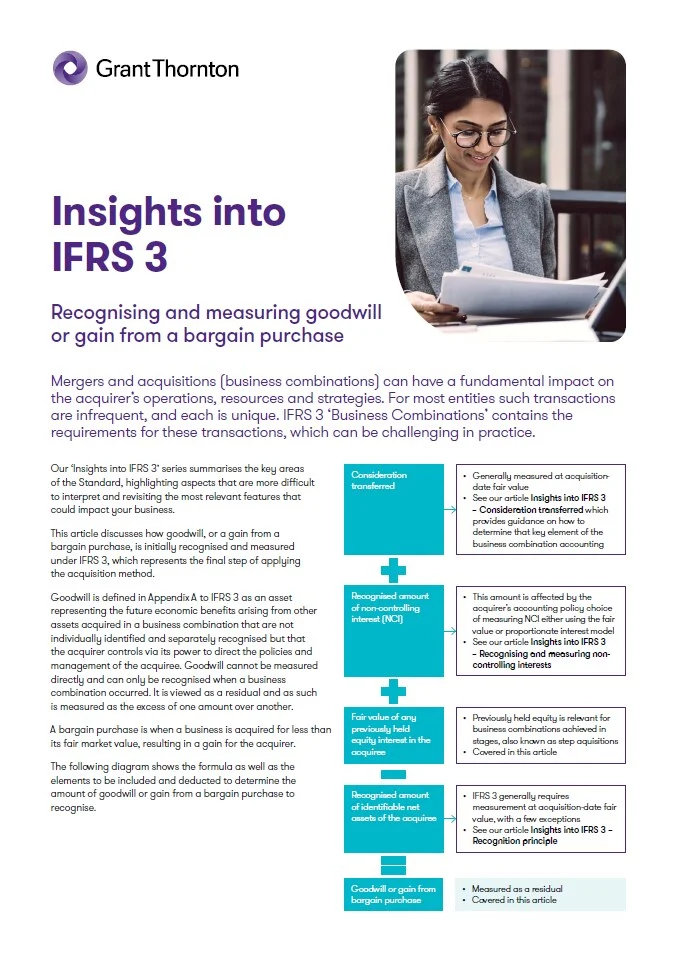

Fusionen und Übernahmen (Unternehmenszusammenschlüsse) können grundlegende Auswirkungen auf die Geschäftstätigkeit, die Ressourcen und die Strategien des Erwerbers haben. Für die meisten Unternehmen sind solche Transaktionen selten, und jede ist einzigartig. IFRS 3 „Business Combinations“ enthält die Anforderungen für diese Transaktionen, die in der Praxis eine Herausforderung darstellen können.

Weitere Einblicke in IFRS 3

Ausweis und Bewertung des Geschäfts- oder Firmenwerts sowie des Gewinns aus einem günstigen Erwerb

Hier kommen Sie zum Originalartikel auf Grant Thornton International:

Recognising and measuring goodwill or gain from a bargain purchase